Підручник з Правознавства. 11 клас. Васильків - Нова програма

Цей підручник можна завантажити у PDF форматі на сайті тут.

Розділ II. Фінансове право України

ТЕМА 6. Загальна характеристика фінансового права України. Вступ до бюджетного права України

Терміни та поняття, важливі для засвоєння теми:

• фінансове право; • предмет і метод правового регулювання фінансового права; • фінансові правовідносини; • суб'єкти та об'єкти фінансових правовідносин; • державний бюджет; • доходи та видатки державного бюджету; • бюджетна система України; • бюджетний процес; • етапи бюджетного процесу.

«Влада завжди в тих руках, чий великий палець стискає кнопку гаманця».

Отто фон Бісмарк, канцлер Німеччини XIX ст.

§ 6.1. Загальна характеристика фінансового права України

6.1.1. Предмет фінансового права

Фінансове право є окремою галуззю в системі права, яка регулює суспільні відносини, що виникають між державою та юридичними і фізичними особами з приводу формування, розподілу та перерозподілу і використання державою фондів грошових коштів.

Норми фінансового права регулюють сферу державного управління, пов’язану з розподілом і перерозподілом національного доходу країни. Методом фінансово-правового регулювання є метод владних приписів, який має імперативний (владний) характер. Держава (або органи місцевого самоврядування в особі уповноважених ними органів чи посадових осіб) визначає зміст фінансових правовідносин, приймаючи владні приписи, обов’язкові для виконання іншою стороною.

Предметом фінансового права є система специфічних грошових відносин, які безпосередньо пов’язані з утворенням, розподілом і витрачанням державних коштів. Регулюються фінансовим правом лише ті суспільні відносини, що виникають у процесі діяльності органів держави та місцевого самоврядування з приводу формування, розподілу та використання відповідних фондів грошових коштів, які необхідні для фінансування соціально-економічного розвитку держави. До системи фінансового права належать підгалузі та фінансово-правові інститути, які регулюють однорідні суспільні відносини у таких сферах: бюджет, державні доходи, податки, державний кредит, державні видатки, державне страхування, банківське кредитування, безготівкові розрахунки, грошовий обіг і валютне регулювання. Однак основними інститутами фінансового права є бюджетне право, податкове право, банківське право.

Практичне завдання 6.1

Застосуйте знання з теми, виконавши завдання:

Доповніть схему «Фінансове право»

6.1.2. Фінансові правовідносини

Фінансові відносини мусять мати правовий характер, оскільки виникнення таких відносин завжди пов’язане з нормативними актами, які створюються у процесі владної діяльності держави. За характером вони є владно-майновими, тому що забезпечуються завдяки організаційній ролі органів державної влади та місцевого самоврядування.

Фінансові правовідносини — це врегульовані фінансово-правовими нормами суспільні відносини, учасники яких є носіями юридичних прав та обов’язків у сфері мобілізації, розподілу й витрачання централізованих і децентралізованих фондів коштів.

|

Види фінансових правовідносин |

|

|

За змістом |

За колом учасників |

|

— Бюджетні відносини — Податкові відносини — Страхові відносини — Відносини з приводу державного кредиту — Відносини банківського регулювання і розрахунків — Врегулювання грошового обігу — Валютного контролю |

— Між центральними і місцевими органами державної влади і управління — Між державними органами і державними підприємствами, установами і організаціями — Між фінансовими і кредитними органами — Між фінансовими органами і громадянами — Міждержавними господарчими суб’єктами, які діють на засадах госпрозрахунку — Між державою в особі уповноважених нею органів та підприємствами, установами і організаціями недержавної форми власності |

Особливості фінансових правовідносин:

- — завжди наявні дві сторони: одна має суб’єктивне право (уповноважена), друга — має відповідні юридичні обов’язки (зобов’язана);

- — мають імперативний, державно-владний характер;

- — держава завжди є одним із суб’єктів у фінансових відносинах;

- — їх організація є однією з функцій держави, яка концентрує фінансові ресурси для здійснення інших своїх функцій;

- — завжди відповідають законам вартості та товарно-грошових відносин;

- — мають розподільчий характер — їх функція — створення централізованого і децентралізованого грошових фондів та спрямування коштів цих фондів на потреби суспільства;

- — функціонують задля забезпечення планомірного розвитку суспільства.

6.1.3. Суб'єкти та об'єкти фінансових правовідносин

Суб’єктами фінансових правовідносин є носії фінансових обов’язків і прав, серед яких варто розрізняти індивідуальних суб’єктів, колективних суб’єктів та суспільно-територіальні утворення. Вони мають бути наділені правосуб’єктністю, яка включає правоздатність (здатність бути носієм прав та обов’язків) та дієздатність (здатність самостійно реалізовувати права та обов’язки). Треба розрізняти суб’єкта фінансового права — особу, яка має правосуб’єктність, та суб’єкта фінансових правовідносин — реального учасника цих правовідносин.

Учасниками фінансових відносин, що представляють інтереси держави у сфері державних фінансів, є Міністерство фінансів, Державне казначейство, Національний банк тощо. З другого боку, суб’єктами є юридичні та фізичні особи, які, виконуючи покладені на них юридичні обов’язки, сприяють мобілізації або використанню фінансових ресурсів. Такими суб’єктами є платники податків — підприємства, організації, громадяни (зокрема, резиденти й нерезиденти), а також бюджетні установи, що фінансуються за рахунок коштів бюджетів відповідних рівнів. Варто зазначити, що учасниками бюджетних відносин можуть бути виключно юридичні особи.

Об’єктом фінансових правовідносин (тим, на що направлена поведінка учасників цих правовідносин) є гроші або грошові зобов’язання у зв’язку з утворенням і використанням грошових фондів. Фактично це є фонди коштів, які формуються, розподіляються та використовуються внаслідок реалізації суб’єктивних прав та юридичних обов’язків учасників фінансових відносин. Об’єкт фінансових правовідносин мусить бути пов’язаний з інтересом держави, оскільки фінансова діяльність є важливою для її функціонування.

Зміст фінансових правовідносин складають міра можливої поведінки учасника правовідносин (суб’єктивне право) та міра належної поведінки (суб’єктивний обов’язок), передбачені нормами права. Наприклад, у податкових правовідносинах податковий орган є носієм суб’єктивних прав (акумулювання надходжень в бюджет) і наділений мірою належної поведінки (здійснення контролю за справлянням податків). Інша сторона, платник податків, є носієм юридичного обов’язку (сплачувати податки) і наділений мірою належної поведінки (у встановлених законом випадках самостійно обчислити суму податку, своєчасно сплатити його до бюджету відповідного рівня й подати податкову звітність).

Фінансові правовідносини виникають, змінюються та припиняються на підставі юридичних фактів (дій та подій) — життєвих обставин, у результаті яких вступають у дію певні норми права.

Виконайте в команді

Доповніть таблицю прикладами. Скористайтеся додатковими джерелами інформації та, ймовірно, власним життєвим досвідом.

Практичне завдання 6.2

Застосуйте знання з теми, виконавши завдання:

1. Доповніть схему «Суб’єкти та об’єкти фінансових правовідносин».

2. Наведіть приклади суб’єктів та об’єктів фінансових правовідносин.

§ 6.2. Вступ до бюджетного права України

«Складати збалансований бюджет — те саме, що захищати свою добропорядність: треба навчитися казати «Ні!»

Вінстон Черчілль, прем’єр-міністр Великої Британії

6.2.1. Бюджет

Бюджет — план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються відповідно органами державної влади, органами влади Автономної Республіки Крим, органами місцевого самоврядування протягом бюджетного періоду (Ст. 2 Бюджетного кодексу України).

Скористайтесь посиланням: https://is.gd/dXlRAB або QR-кодом

Виконайте в команді

Прочитайте визначення основних термінів бюджетного права і зіставте поняття:

— видатки бюджету і витрати бюджету,

— кошторис і розпис бюджету,

— бюджетні кошти і власні надходження бюджетних установ,

— бюджетні установи, розпорядник бюджетних коштів, одержувач бюджетних коштів,

— державний борг, дефіцит бюджету, профіцит бюджету,

— надходження бюджету, субвенції, фінансування бюджету.

6.2.2. Бюджетна система України. Бюджетна класифікація

Бюджетна система України — сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права (Ст. 2 Бюджетного кодексу України).

Виконайте в команді

1. З’ясуйте, опрацювавши текст Статті 7 БКУ «Принципи бюджетної системи України», яким є зміст основних принципів функціонування бюджетної системи України. http://zakon.rada.gov.ua/laws/show/2456-17

2. Як, на вашу думку, забезпечується реалізація принципів субсидіарності, публічності та прозорості?

3. Прочитайте Статті 119, 142, 143 Конституції України і поясніть, як Основний Закон регламентує взаємодію між елементами бюджетної системи України.

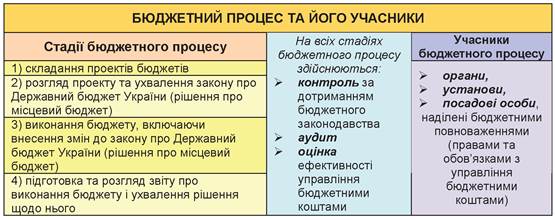

6.2.3. Бюджетний процес. Програмно-цільовий метод

Бюджетний процес — регламентований бюджетним законодавством процес складання, розгляду, затвердження, виконання бюджетів, звітування про їх виконання, а також контролю за дотриманням бюджетного законодавства (Стаття 2 БКУ).

Сукупність заходів щодо розробки, виконання та оцінки ефективності використання фінансових ресурсів називають стадією бюджетного процесу.

Для всіх бюджетів, що складають бюджетну систему України, бюджетний період становить 1 рік і починається 1 січня та закінчується 31 грудня того самого року (бюджетний рік). Бюджетний цикл триває більше двох років і включає час початку розробки і складання проекту бюджету, час розгляду і затвердження бюджету, виконання бюджету, складання, розгляд і затвердження звіту про виконання бюджету.

6.2.4. Державний бюджет України

Державний бюджет України — план формування та використання фінансових ресурсів для забезпечення завдань і функцій держави Україна.

Ключові засади щодо створення, затвердження та виконання Державного бюджету України викладено у статтях 85, 92, 95, 96, 97, 98, 106, 116, Конституції України.

Виконайте в команді

Прочитайте запропоновані статті Конституції України і виконайте завдання:

1. Дайте відповіді на запитання:

А) Які терміни встановлює Конституція України щодо подання проекту та затвердження Закону України про Державний бюджет України?

Б) Як розподілені повноваження щодо розробки, затвердження, виконання Державного бюджету України та контролю за використанням коштів Державного бюджету?

2. Візуалізуйте інформацію у схемі чи таблиці.

Мовою нормативно-правового акту

Конституція України. Редакція від 30.09.2016

http://zakon.rada.gov.ua/laws/show/254%D0%BA/96-%D0%B2%D1%80

Стаття 85. До повноважень Верховної Ради України належить:

4) затвердження Державного бюджету України та внесення змін до нього, контроль за виконанням Державного бюджету України, ухвалення рішення щодо звіту про його виконання. Стаття 92. /.../ Виключно законами України встановлюються:

1) Державний бюджет України і бюджетна система України; система оподаткування, податки і збори; засади створення і функціонування фінансового, грошового, кредитного та інвестиційного ринків; статус національної валюти, а також статус іноземних валют на території України; порядок утворення і погашення державного внутрішнього і зовнішнього боргу; порядок випуску та обігу державних цінних паперів, їх види і типи.

Стаття 95. Бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами.

Виключно законом про Державний бюджет України визначаються будь-які видатки держави на загальносуспільні потреби, розмір і цільове спрямування цих видатків.

Держава прагне до збалансованості бюджету України.

Регулярні звіти про доходи і видатки Державного бюджету України мають бути оприлюднені. Стаття 96. Державний бюджет України затверджується щорічно Верховною Радою України на період з 1 січня по 31 грудня, а за особливих обставин — на інший період.

Кабінет Міністрів України не пізніше 15 вересня кожного року подає до Верховної Ради України проект закону про Державний бюджет України на наступний рік. Разом із проектом закону подається доповідь про хід виконання Державного бюджету України поточного року.

Стаття 97. Кабінет Міністрів України відповідно до закону подає до Верховної Ради України звіт про виконання Державного бюджету України.

Поданий звіт має бути оприлюднений.

Стаття 98. Контроль від імені Верховної Ради України за надходженням коштів до Державного бюджету України та їх використанням здійснює Рахункова палата.

Стаття 106. Президент України:

28) створює у межах коштів, передбачених у Державному бюджеті України, для здійснення своїх повноважень консультативні, дорадчі та інші допоміжні органи і служби.

Стаття 116. Кабінет Міністрів України:

6) розробляє проект закону про Державний бюджет України і забезпечує виконання затвердженого Верховною Радою України Державного бюджету України, подає Верховній Раді України звіт про його виконання.

6.2.5. Доходи та видатки Державного бюджету України

Скористайтесь посиланням: https://is.gd/dXlRAB або QR-кодом

Доходи та видатки Державного Бюджету України законодавець визначив у Статтях 29 та 30 БКУ. Зокрема, у цих статтях регламентується склад доходів загального фонду Державного бюджету України, джерела формування спеціального фонду Державного бюджету України, склад видатків та кредитування Державного бюджету України.

Державний бюджет України має містити пояснення всіх видатків, за винятком видатків, пов’язаних із державною таємницею (таємних видатків). Таємні видатки, передбачені на діяльність органів державної влади, в інтересах національної безпеки включаються до Державного бюджету України без деталізації, а звіти про проведені таємні видатки розглядаються Верховною Радою України на закритому пленарному засіданні.

Практичне завдання 6.3

Застосуйте знання з теми, виконавши завдання:

Визначте, до компетенції якого з органів управління публічними фінансами належить кожне з наведених повноважень:

— формування та реалізація державної фінансової і бюджетної політики;

— здійснення контролю за надходженням коштів до Державного бюджету України;

— внесення змін до Державного бюджету України;

— затвердження бюджетів адміністративно-територіальних одиниць і здійснення контролю за їх виконанням;

— звітування про виконання відповідних обласних і районних бюджетів;

— здійснення державного контролю за витрачанням коштів і матеріальних цінностей у міністерствах, відомствах, державних комітетах, державних фондах, бюджетних установах;

— здійснення контролю за утворенням і погашенням внутрішнього і зовнішнього боргу України;

— здійснення контролю за фінансуванням загальнодержавних програм економічного, науково-технічного, соціального і національно-культурного розвитку, охорони довкілля;

— підготовка та виконання відповідних обласних і районних бюджетів;

— подання Верховній Раді України звіту про виконання державного бюджету України;

— ухвалення рішень про місцеві бюджети;

— розроблення Основних напрямів бюджетної політики на наступний бюджетний період;

— розроблення проекту Закону України про державний бюджет на відповідний рік

Практичне завдання 6.4

Застосуйте знання з теми, виконавши завдання:

Визначте гіпотезу, диспозицію та санкцію правових норм:

Ст. 211 Кримінального кодексу України: «Видання службовою особою нормативно-правових або розпорядчих актів, які змінюють доходи і видатки бюджету всупереч встановленому законом порядку, якщо предметом таких дій були бюджетні кошти у великих розмірах, — карається штрафом від ста до чотирьохсот неоподатковуваних мінімумів доходів громадян, або виправними роботами на строк до двох років, або обмеженням волі на строк до п’яти років, або позбавленням волі на строк до чотирьох років, з позбавленням права обіймати певні посади чи займатись певного діяльністю на строк до трьох років».

Ст. 118 Бюджетного кодексу України: «У разі виявлення бюджетного правопорушення Міністерство фінансів України, Державне казначейство України, органи Державної контрольно-ревізійної служби України, місцеві фінансові органи, голови виконавчих органів міських міст районного значення, селищних та сільських рад і головні розпорядники бюджетних коштів у межах своєї компетенції можуть ... щодо тих розпорядників бюджетних коштів та одержувачів, яким вони довели відповідні бюджетні асигнування: ... 2) зупинити операції з бюджетними коштами».

Практичне завдання 6.5

Застосуйте знання з теми для аналізу правових ситуацій

Правова ситуація 1. Кандидат в Президенти на зустрічі з виборцями заявив, що першим його указом в разі обрання буде реорганізація бюджетної системи і ліквідація дефіциту бюджету. Оцініть передвиборчі обіцянки кандидата з позиції закону.

Правова ситуація 2. Голова селищної ради спільно з депутатами місцевої ради створили рекреаційний селищний фонд для будівництва відпочинкового комплексу і розвитку туризму. Для наповнення цього фонду залучили частину коштів, виділених як кредит місцевому

фермерському господарству, а також звернулися до обласної ради з проханням надати кошти з держбюджету для реалізації задуманої ідеї. Зіставте ситуацію з вимогами законодавства. Зверніть увагу на ч. 8 ст. 13 Бюджетного кодексу України. Запропонуйте правовий спосіб розв'язання ситуації.

Правова ситуація 3. Група депутатів Верховної Ради України підготувала законопроект про внесення змін та доповнень до Закону України «Про Державний бюджет України на ... (поточний) рік». Законопроект передбачав зміни, пов’язані з економією витрат бюджету до кінця фінансового року. Оцініть правомірність ситуації. Вкажіть, за яких умов можуть бути внесені зміни до Закону України «Про Державний бюджет України на... рік».

Правова ситуація 4. При формуванні доходів селищного бюджету на наступний рік сільська рада планувала отримати такі надходження: а) прибутковий податок з громадян; б) плату за землю; в) державне мито; г) находження від штрафів; ґ) екологічний податок; д) податок на додану вартість; е) ринковий збір; є) акцизний збір; ж) фіксований сільськогосподарський податок; з) плата за торговий патент. Які з цих платежів не можуть бути зараховані до сільського бюджету і чому? Назвіть нормативну базу, що регулює формування бюджетів місцевого самоврядування. Які ще джерела направляються на формування бюджетів місцевого самоврядування?

Для закріплення теми:

1. Назвіть етапи бюджетного процесу.

2. Визначте доходи та видатки бюджетного процесу.

3. Опишіть фінансові правовідносини, бюджетну систему України.

4. Порівняйте поняття «доходи» і «видатки».

5. Зіставте суб’єктів та об’єктів фінансових правовідносин. Критерії зіставлення доберіть самостійно.

6. Схарактеризуйте предмет і метод правового регулювання фінансового права, бюджетний процес.

7. Наведіть приклади елементів бюджетної системи.