Підприємництво і фінансова грамотність. 8 клас. Теплов

Тема 3. Запозичення, заощадження та інвестиції

Гроші ніколи не вирішують ваші проблеми, якщо ви не знаєте, як ними користуватися.

Т. Харв Екер, письменник і бізнесмен

Не планувати - це планування на невдачу.

Бенджамін Франклін, один із батьків-засновників США

У цій темі ви дізнаєтесь про ключові концепції та стратегії, які допоможуть ефективно управляти вашими фінансами; ознайомитеся з різними видами запозичень; з тим, яку роль вони відіграють у житті людини; методами заощадження та основами інвестування, що дозволять вам ухвалювати обґрунтовані фінансові рішення.

1. Чому заощадження важливі для родини

• Поміркуйте та самостійно сформулюйте відповіді на питання. Що таке заощадження? Де брати гроші на заощадження? Навіщо заощаджувати гроші?

Заощадження - це частина грошових доходів, яку людина відкладає для задоволення якихось конкретних потреб у майбутньому - для досягнення своїх фінансових цілей. Це може бути спрямовано на щось конкретне, наприклад, новий телефон або поїздку, або просто на «чорний день», коли можуть знадобитися додаткові гроші.

Чи бачите ви себе з новеньким смартфоном? Або ж за ноутбуком, що готовий підкорити будь-які завдання? А може, мрієте про незабутні враження від концерту улюблених виконавців? Або ж прагнете відвідати Париж, підкорити Говерлу чи навіть Еверест чи поніжитися на узбережжі Мертвого моря? Здійснення будь-якої із цих мрій стає ближчим, коли ви починаєте заощаджувати!

Заощадження - це не просто відкладання грошей на «чорний день». Це потужний інструмент, який може допомогти вашій родині досягти фінансової стабільності та процвітання. Чому заощадження такі важливі?

1. Забезпечують фінансову безпеку. Заощадження створюють фінансову подушку безпеки, яка допомагає пережити непередбачувані ситуації, як-от втрата роботи, хвороба, нещасний випадок або поломка важливої техніки. Заощадження допомагають родині впоратися з такими випадками без необхідності брати позики.

2. Допомагають у досягненні цілей. Чи то довгоочікувана подорож, чи то купівля власного житла, чи то пенсія - заощадження дозволяють родині планувати і втілювати в життя свої мрії та цілі.

3. Сприяють фінансовій незалежності. Маючи заощадження, родина менше залежить від кредитів і позик, що зменшує стрес і підвищує її фінансову стабільність.

• Передумови формування заощаджень.

Щоб почати заощаджувати, родині потрібно мати:

- 1. Стабільний дохід. Без регулярного доходу важко планувати витрати і відкладати гроші.

- 2. Бюджет. Важливо вести записи доходів і витрат, щоб розуміти, скільки грошей можна відкласти.

- 3. Фінансову дисципліну. Відмова від непотрібних покупок і звичка відкладати певний відсоток доходу. Окрім дисципліни, потрібна ще мотивація.

- 4. Фінансову освіту на рівні користувача. Розуміння того, як правильно управляти грошима, допомагає уникнути помилок і збільшити заощадження.

- 5. Цілі заощадження. Встановлення конкретних цілей допомагає мотивувати родину відкладати гроші. Без мотивації буде важко відмовляти собі у витратах, навіть коли ви дисциплінована людина.

Ці передумови допомагають створити міцну основу для накопичення коштів та фінансової стабільності родини.

2. Як почати заощаджувати

Визначте ваші цілі, тобто на що ви хочете заощадити. Це може бути що завгодно: новий гаджет, подорож, квартира, освіта для дітей, пенсія тощо. Що чіткіше ви сформулюєте свою мету, то легше вам буде йти до неї. Розрахуйте суму, необхідну для досягнення вашої мети. Це допоможе визначити, скільки вам потрібно економити щомісяця. Запишіть усі ваші доходи та витрати. Це допоможе вам зрозуміти, куди йдуть ваші гроші, і знайти статті, де можна скоротити витрати.

Існує багато методів складання бюджету, наприклад, метод 50/30/20, метод «Чотири конверти» тощо. Виберіть метод, який найкраще підходить для вас. Визначте, скільки ви можете економити щомісяця. Це може бути навіть невелика сума, наприклад 100 чи 200 грн. Налаштуйте автоматичний переказ частини вашого доходу на заощадження. Це допоможе вам не витрачати ці гроші випадково. Можна також відкрити окремий ощадний рахунок, щоб відокремити ваші заощадження від поточних витрат.

Проаналізуйте свої витрати та знайдіть статті, де можна економити. Це може бути їжа, розваги, транспорт, одяг тощо. Шукайте альтернативні, більш бюджетні варіанти. Наприклад, замість того, щоб ходити в кафе, готуйте їжу вдома. Замість того, щоб купувати новий одяг, шукайте речі в секонд-хендах або на розпродажах. Відмовтеся від непотрібних витрат. Наприклад, скасуйте підписку на послуги, якими ви не користуєтеся.

Заощадження потребують дисципліни. Не здавайтеся, навіть якщо спочатку це здається складним. Відстежуйте свій прогрес. Це допоможе вам бачити, як ви наближаєтеся до своєї мети, і мотивуватиме рухатися далі. Нагороджуйте себе за успіхи. Це допоможе зберегти мотивацію.

Коли ви накопичите певну суму, ви можете подумати про інвестування своїх заощаджень. Це допоможе вам із часом збільшити свій капітал. Існує багато різних інвестиційних інструментів, як-от акції, облігації, нерухомість, золото тощо. Перед тим як інвестувати, важливо провести дослідження та вибрати інструменти, які відповідають вашим цілям і ризикам.

Метод «Чотири конверти» - це простий та ефективний спосіб керувати своїми фінансами та уникати перевитрат. Він ґрунтується на розподілі вашого щомісячного доходу на 4 категорії:

Необхідні витрати (витрати, без яких ви не можете обійтися, зокрема оренда, комунальні послуги, продукти харчування, транспорт).

Додаткові витрати (витрати, які не є необхідними, але які ви все ж таки хочете собі дозволити, наприклад, розваги, їжа в ресторанах, одяг).

Накопичення (сума, яку ви плануєте відкладати на майбутні цілі, як-от придбання нового гаджета, подорож, квартира, пенсія).

Інвестиції (сума, яку ви інвестуєте, щоб збільшити свій капітал із часом).

Цей метод може бути корисним для людей, які хочуть навчитися краще контролювати свої витрати та досягти своїх фінансових цілей.

Поради для юних «економістів»

Вчіться відмовляти собі. Необов’язково купувати все, що хочеться, прямо зараз. Подумайте, чи дійсно це потрібно вам.

Знаходьте альтернативні способи розваг. Часто безкоштовні або недорогі варіанти можуть бути не менш захопливими, ніж дорогі.

Учіться інвестувати. Опановуйте основи інвестування з молодих років, щоб у майбутньому ваші гроші працювали на вас.

Відкривайте рахунок для заощаджень. Якщо у вас ще немає власного банківського рахунку, поговоріть з батьками про можливість відкрити рахунок для заощаджень.

«Зберегти свої гроші коштує більше зусиль, ніж здобути їх».

Мішель де Монтень, французький письменник і філософ

Формування заощаджень родиною - це не тільки про фінанси, але й про виховання відповідального ставлення до грошей у молодому віці. Навички, здобуті зараз, допоможуть вам у майбутньому вести фінансово успішне та безпечне життя.

• Поміркуйте, як зберігати гроші, що ви заощадили. Які варіанти ви можете запропонувати? Напишіть, а потім обговоріть у класі. Які плюси та мінуси ви бачите в кожному із запропонованих вами варіантів?

Як зберігати заощаджені гроші - цікаве і важливе для практики питання. Людство шукає найкращі відповіді вже багато років. Фізичне сховище вдома - один із найдавніших методів зберігання грошей. Люди ховали монети, золото або інші цінності в секретних місцях у своїх домівках, зокрема під підлогою або за стінними панелями. У середньовічній Європі заможні люди та торговці часто використовували замкнені келихи і скрині, щоб зберігати гроші й документи.

Ці контейнери часто були виготовлені з металу і мали складні замки. З появою комерційних банків у ранньому Новому часі, особливо в містах Італії, як-от Венеція і Флоренція, люди почали зберігати гроші на банківських рахунках. Банки пропонували більшу безпеку й дозволяли легше керувати більшими сумами. З розвитком державних фінансів і фінансових ринків люди почали інвестувати в державні облігації або акції як спосіб зберігання та збільшення своїх заощаджень.

Під час економічних криз або періодів високої інфляції деякі люди віддають перевагу зберіганню своїх грошей удома, а не в банках, що призвело до появи терміна «матрацний банк», що умовно означає ховати гроші в матраці. Останніми десятиліттями з розвитком інтернету й цифрових технологій з’явились нові форми зберігання грошей, зокрема електронні гроші та криптовалюти, що дозволяють безпечне зберігання й легкий доступ до коштів через цифрові гаманці.

У цьому розділі ми поговоримо про два шляхи зберігання заощаджених грошей - про банківські депозити та інвестування. Почнемо з простих питань.

3. Що таке депозит

Депозит - це грошові кошти в готівковій чи безготівковій формі у валюті України чи в іноземній валюті або в банківських металах, які банк прийняв від вкладника чи які надійшли для вкладника на договірних засадах на визначений термін зберігання чи без зазначення терміну (під відсоток або дохід в іншій формі) і підлягають виплаті вкладнику відповідно до законодавства України та умов договору.

Сучасні банки пропонують широкий вибір депозитних продуктів, які можуть задовольнити різні потреби та фінансові цілі клієнтів. Банківські депозити поділяють за такими характеристиками.

За строком розміщення.

Строкові депозити: кошти розміщуються на певний термін (1 місяць, 3 місяці, 6 місяців, 9 місяців, 1 рік, 2 роки, 5 років) під фіксовану процентну ставку, яка зазвичай вища, ніж за депозитами до запитання.

Депозити до запитання: кошти можна зняти з рахунку в будь-який час без втрати відсотків, але процентна ставка за ними зазвичай нижча, ніж за строковими.

За валютою

Гривневі депозити: депозити розміщуються в українській гривні.

Валютні депозити: депозити розміщуються в іноземній валюті (долар США, євро, фунт стерлінгів тощо). Процентна ставка за цими депозитами може залежати від курсу валюти.

Мультивалютні депозити: депозити розміщуються в декількох валютах.

За способом нарахування відсотків

З простими відсотками: відсотки нараховуються лише на суму депозиту.

З капіталізацією відсотків: відсотки нараховуються не лише на суму депозиту, але й на накопичені раніше відсотки. Це може привести до значного збільшення ваших заощаджень у довгостроковій перспективі.

Для забезпечення фінансової безпеки рекомендується вкладати кошти в короткострокові депозити з терміном від 3 до 4 місяців або обирати депозити, які дозволяють вивести кошти достроково. Хоча прибутковість таких депозитів може бути невеликою (від 8 до 10 % на рік), головне їх призначення - забезпечити легкий доступ до коштів, а не генерувати значний дохід. Вони служать для вашого спокою та комфорту.

Якщо після закінчення тримісячного депозиту вам не потрібні ці кошти, ви можете продовжити його.

Найкраще мати кілька таких короткострокових депозитів з різними термінами закінчення, створюючи так званий депозитний каскад.

ВАЖЛИВО! З доходів від депозиту необхідно сплатити податок на доходи фізичних осіб, який становить 18 %, та військовий збір у розмірі 5 %.

4. Чому банки платять нам проценти за депозит

Банки використовують ваші гроші, щоб видавати позики іншим людям або компаніям. Вони стягують із цих людей проценти за користування позикою. Частину із цих процентів банк віддає вам у вигляді винагороди за те, що ви позичили їм свої гроші.

• Як ви бачите, у світі грошей усе пов’язано. Щоб виникала можливість давати позики, хтось повинен класти гроші на депозит. А якщо не буде позик, то банк не зможе вам платити проценти за депозитом.

Основні особливості депозиту

Термін депозиту: це період, на який ви віддаєте свої гроші банку. Може бути короткостроковий (до року) або довгостроковий (понад рік).

Процентна ставка: відсоток, який банк платить вам за користування вашими грошима. Вона може бути фіксованою (не змінюється) або змінною (може змінюватися).

Поповнення та часткове зняття: деякі депозити дозволяють додавати гроші або забирати частину грошей до закінчення терміну, але це може вплинути на процентну ставку.

Капіталізація процентів: це форма виплати доходу за вкладом, за якої нараховані відсотки додаються до основної суми депозиту, тобто застосовується складний відсоток.

Як обчислюються відсотки за депозитом?

Прості відсотки - це спосіб розрахунку суми відсотків, який полягає у множенні основної суми на процентну ставку та кількість періодів, за які відсотки повинні бути сплачені. Формула виглядає так:

де А0 - сума грошей, покладених на депозит,

p - прості відсотки з помісячною виплатою,

n - кількість місяців.

Складні відсотки - це спосіб нарахування відсотків, за якого нараховані відсотки періодично додаються до базової суми (капіталізуються). Додавання відсотків приводить до поступового зростання суми вкладу та збільшення відсоткового прибутку.

де А0 - сума грошей, покладених на депозит,

p - відсоток річних,

n - кількість років.

Розгляньмо приклад нарахування складних відсотків.

Уявімо, що ви вклали 1000 грн на депозит з відсотковою ставкою 10 % на рік зі щорічною капіталізацією відсотків терміном на 1 рік.

Сума депозиту - 1000 грн, відсоткова ставка - 10 % на рік, термін - 1 рік. Капіталізація: щорічна.

Використовуючи формулу для складних відсотків, ми отримаємо:

![]()

Таким чином, на кінець року ви отримаєте 1100 грн, включно з вашими початковими 1000 грн, плюс 100 грн у вигляді відсотків.

Для спрощення обчислень використовують депозитний калькулятор, що дозволяє обрахувати суму депозиту з урахуванням усіх додаткових умов: https://finance.ua/ua/calc/deposit

Задача. Клієнт банку оформив депозит з капіталізацією вкладу. Сума вкладу - 25 тис. грн, відсоток за депозитом - 13 % річних. Скільки грошей буде у вкладника на рахунку через 7 років? Для розв’язання задачі скористайтесь депозитним онлайн-калькулятором.

• Важливі моменти про депозити для розуміння.

• Податки. У різних країнах, зокрема в Україні, на суму відсотків, отриману з депозитів, нараховують податки - в Україні зараз це 23 % на суму відсотків з урахуванням військового збору.

• Штрафи за дострокове зняття. Якщо ви вирішите забрати свої гроші до закінчення терміну депозиту, банк може стягнути з вас штраф або понизити процентну ставку.

• Гарантування вкладів. В Україні існує система гарантування вкладів, яка захищає ваші гроші в банку до певної суми на випадок банкрутства банку. Більш детально ви можете подивитися інформацію в інтернеті.

Отже, депозит - це спосіб не тільки зберегти свої гроші, але й заробити на них додаткові відсотки. Важливо вибирати депозити з урахуванням ваших фінансових цілей та потреб. Вибираючи депозитні пропозиції, потрібно обов’язково звернути увагу на кілька ключових аспектів, які допоможуть вам визначити найбільш вигідні умови та забезпечити безпеку ваших коштів. Ось основні критерії, на які слід звертати увагу:

1. Відсоткова ставка.

Розмір відсоткової ставки. Вища ставка означає більший дохід від ваших заощаджень. Порівняйте пропозиції різних банків. Фіксована ставка гарантує, що відсоток не зміниться протягом терміну депозиту, тимчасом як плаваюча ставка може варіюватись залежно від ринкових умов.

2. Термін депозиту.

Визначте, на який термін ви готові розмістити свої кошти без доступу до них. Короткострокові депозити зазвичай мають нижчі відсоткові ставки, ніж довгострокові.

3. Умови дострокового розірвання.

Дізнайтеся, чи можливе дострокове зняття коштів та які штрафи за це передбачені. Важливо розуміти можливі фінансові наслідки.

4. Мінімальна та максимальна сума депозиту.

Переконайтеся, що умови депозиту відповідають вашим можливостям щодо мінімальної та максимальної суми вкладу.

5. Частота виплат відсотків.

Варіанти виплат можуть включати щомісячні, щоквартальні виплати або виплати в кінці терміну. Визначте, який варіант найкраще підходить для ваших потреб.

6. Страхування вкладів.

Переконайтеся, що банк входить до системи страхування вкладів в Україні, що забезпечує захист ваших коштів у разі банкрутства банку.

7. Репутація та фінансова стабільність банку.

Вибирайте надійний банк із хорошою репутацією та стабільним фінансовим становищем. Прочитайте відгуки, дослідіть рейтинги незалежних агентств.

8. Додаткові умови та вимоги.

Деякі депозитні пропозиції можуть включати додаткові умови, як-от відкриття поточного рахунку в банку або купівля додаткових банківських продуктів.

• Завжди уважно читайте умови договору перед тим, як підписати його, та ставте питання фінансовому консультанту чи менеджеру банку.

5. Поради фінансистів щодо зберігання грошей

«Фінансова подушка безпеки перетворює кризу на звичайну турботу».

Дейв Ремзі, американський експерт із фінансів, письменник

Крім заощаджень на конкретні цілі, нам необхідно мати запас грошей, який допоможе пережити непередбачувані обставини, як-от втрата роботи, хвороба або несподівані витрати. Резерв грошей, що допомагає вам почуватися впевнено в разі несподіваних витрат або втрати доходу, називають фінансовою подушкою безпеки. Формування фінансового резерву є необхідним для кожної людини.

Фінансові експерти радять поділити гроші на фінансовій подушці приблизно так:

- 10 % у гривні на руках;

- 20 % у гривні на короткострокових депозитах чи в ОВДП;

- по 35 % у доларах та євро, частково - у готівці, частково - на поточних рахунках у банку.

Скористайтеся порадами фахівців і створіть власну фінансову подушку!

Самостійна робота. Оберіть для прикладу декілька банків в Україні та проведіть дослідження умов, на яких обрані вами банки приймають депозитні вклади. Інформацію оформіть у вигляді таблиці. Порівняйте ці умови та зробіть висновок щодо вашого вибору. Обговоріть висновки в класі.

Депозит - це найменш ризикований спосіб зберігання заощаджень, але за його допомогою складно заробити багато грошей. Це типовий приклад важливого правила, яке діє у фінансах: якщо ви не ризикуєте, то з високою вірогідністю не зможете багато заробити, використовуючи свої заощадження. Для тих людей, які не бояться ризикувати, існує інший спосіб збільшити кількість своїх грошей. Це інвестування. Нагадаємо, що основна ідея інвестування полягає в тому, що ви вкладаєте ресурси сьогодні з метою отримати більшу вигоду в майбутньому.

Основні напрями інвестування

Банківські депозити - найпростіший спосіб інвестування, коли людина кладе гроші в банк і отримує відсотки.

Акції - частки власності в компанії. Купуючи акції, інвестор стає співвласником компанії і може отримувати частину її прибутку у вигляді дивідендів. Вартість акцій може зростати або знижуватися залежно від успіху компанії.

Облігації - це боргові зобов’язання, які випускають уряди або компанії. Купуючи облігації, інвестор позичає гроші емітенту облігацій і отримує фіксований дохід у вигляді відсотків. Облігації вважаються менш ризикованими, ніж акції.

Нерухомість - це інвестування в житлові або комерційні об’єкти. Інвестори можуть отримувати дохід від оренди або від продажу нерухомості за вищою ціною. Нерухомість часто розглядається як стабільний і довгостроковий вид інвестицій.

Власна справа - це інвестування у створення та розвиток власного бізнесу. Це може бути будь-який вид діяльності, від відкриття магазину до надання послуг. Інвестування у власну справу вимагає багато зусиль і часу, але може приносити значний дохід і задоволення від досягнень.

Інвестиційні фонди - це об’єднання коштів багатьох інвесторів, які керуються професійними менеджерами. Фонди можуть інвестувати в різні активи, як-от акції, облігації та інші цінні папери. Це дозволяє знизити ризики і отримати диверсифікований портфель.

Інвестиції в золото та інші дорогоцінні метали - це інвестиції, які використовуються для захисту від інфляції та економічної нестабільності. Вартість дорогоцінних металів зазвичай зростає в періоди економічної невизначеності.

Інвестиції в криптовалюти - це цифрові або віртуальні валюти, які використовують криптографію для забезпечення безпеки транзакцій. Інвестування в криптовалюти є високоризиковим, але може приносити високий дохід.

Інвестиції в стартапи - це інвестування в нові компанії, які мають високий потенціал зростання. Інвестори можуть отримати значний прибуток, якщо стартап стане успішним, але також існує високий ризик втрати інвестицій.

Існує безліч інших видів інвестицій, кожен з яких має свої особливості та рівень ризику. Ми розглянули лише деякі з них, щоб дати вам загальне уявлення про світ інвестування.

Коли ми з вами розглядали приклад родинного бюджету, ми бачили в розділі «Доходи» рядок «Дивіденди по облігаціях». Це приклад того, як інвестиція працює в бюджеті. Але треба розуміти, що колись у родинному бюджеті в розділі «Витрати» був рядок «Придбання облігацій».

Самостійна робота. Використовуючи інтернет, розкажіть у класі, які види інвестицій зараз можливі для громадян України. Де можна купувати цінні папери, зокрема акції та облігації?

Депозит - це найменш ризикований спосіб зберігання заощаджень, але за його допомогою складно заробити багато грошей. Адже існують певні ризики, про які потрібно знати.

Зростають ціни на товари та послуги, через який гроші втрачають свою купівельну спроможність. Цей процес називається інфляцією. Якщо відсоткова ставка за депозитом нижча за рівень інфляції, ваші заощадження можуть знецінитися. Це означає, що ви зможете купити менше товарів і послуг за ті ж гроші в майбутньому.

В Україні рівень інфляції визначається Державною службою статистики України https://www.ukrstat.gov.ua/. Саме тому важливо обирати депозит з процентною ставкою, яка перевищує рівень інфляції.

На жаль, іноді банки можуть збанкрутувати. Це означає, що вони не зможуть повернути своїм клієнтам їхні гроші. У такому випадку ви ризикуєте втратити частину своїх заощаджень або навіть усі свої гроші. Проте в Україні існує Фонд гарантування вкладів фізичних осіб (ФГВФО), який гарантує повернення вкладів фізичним особам у разі банкрутства банку. Сума відшкодування за вкладом в одному банку становитиме 600 тисяч гривень.

Ще раз нагадаємо вам висловлювання одного з найвідоміших інвесторів В. Баффета: «Ніколи не інвестуйте в бізнес, якого ви не розумієте».

• Створіть ваш особистий бюджет на місяць. Тема воркшопу - «Плануємо особистий бюджет, заощаджуємо та інвестуємо». Ви можете обговорювати з учителем / учителькою незрозумілі питання. Мета цього воркшопу - перевести знання, що ви отримали, на рівень практичного розуміння та початкових навичок.

Розробіть бюджет, у якому будуть не тільки звичайні поточні витрати, але й заощадження та інвестування. Після завершення роботи презентуйте її в класі. Заслухайте думку однокласників / однокласниць з приводу вашого бюджету.

Воркшоп (англ. workshop) - це інтенсивний навчальний захід, на якому учасники навчаються завдяки власній активній роботі.

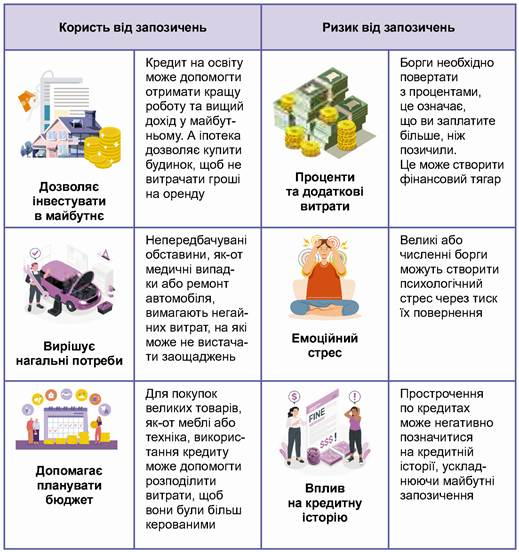

Ми розглянули питання, як заощаджувати гроші, як їх зберігати та як примножувати свої заощадження через різні можливі механізми. Але в житті так трапляється, що треба розмірковувати не як зберігати заощадження, а де взяти гроші на щось важливе. Для цього існують запозичення.

У фінансовому контексті «запозичення» означає отримання коштів від кредитора, зазвичай за плату, з домовленістю про їх повернення пізніше.

Розглянемо роль запозичень у житті людини. Запозичення можуть бути цінним інструментом, якщо використовувати їх правильно. Проте важливо усвідомлювати ризики, пов’язані з ними, та використовувати їх відповідально, щоб не опинитися в скрутному фінансовому становищі.

6. У кого людина може позичити гроші

Спробуймо з’ясувати плюси та мінуси запозичень.

Кредит - це кошти, що надаються кредитором у власність позичальника під зобов’язання останнього через визначений договором строк повернути кредитору таку ж суму коштів та сплатити відсотки за користування ними.

Слово «кредит» у перекладі з латинської credo, creditum означає «вірю», «довіряю».

• Прочитайте вислів Квентіна Хаббарда: «Найбезпечніший спосіб подвоїти свої гроші - це скласти їх удвоє і покласти у власну кишеню». Обговоріть, правдивим чи хибним з фінансової точки зору може бути цей вислів. Які альтернативні способи подвоїти свої гроші існують у сучасному світі?

• Прочитайте українське прислів’я: «Борг, як сажа: трошки торкнись - увесь чорний будеш».

- 1. Дослідіть історичний та культурний контекст, у якому зародилося це прислів’я. Яке значення мало боргування в українському суспільстві?

- 2. Обговоріть, як це прислів’я відображає філософію ставлення до боргу. Чи можна вважати борг негативним явищем за будь-яких обставин?

- 3. Проаналізуйте, як це прислів’я може бути застосоване до сучасної економіки. Чи змінилося ставлення до боргу із часом?

- 4. Як це прислів’я може бути корисним для людей, які прагнуть досягти фінансового успіху та покращити своє життя?

Кредитна історія - це запис усіх кредитних операцій особи, що включає інформацію про взяті кредити, платіжну дисципліну, наявність прострочень по платежах.

Чому важлива кредитна історія?

Кредитна історія є важливим індикатором для банків та інших кредиторів під час прийняття рішень про надання кредиту та визначення умов кредитування. Позитивна кредитна історія, яка свідчить про своєчасні платежі та відповідальне ставлення до кредитних зобов’язань, може поліпшити умови кредитування для позичальника, включно з нижчими процентними ставками та вищими сумами кредитів. Водночас негативна кредитна історія може ускладнити або навіть зробити неможливим отримання кредиту.

Як покращити кредитну історію:

• Своєчасно сплачуйте кредити та інші зобов’язання.

• Уникайте великої кількості одночасних кредитних запитів.

• Користуйтеся кредитом розумно, не допускаючи перевантаження своїх фінансових можливостей.

• Регулярно перевіряйте свою кредитну історію на наявність помилок та несанкціонованих записів.

Управління кредитною історією - це важлива частина фінансового планування, яка може мати значний вплив на ваші фінансові можливості в майбутньому.

Для того щоб знайти баланс між користю від запозичень та ризиками, потрібно ретельно оцінити свою фінансову ситуацію. Зважте, наскільки це необхідно та чи зможете ви впоратися з виплатами. Виберіть правильний тип запозичення (іпотека для покупки житла; студентські позики для оплати навчання; бізнес-кредити для розвитку вашого бізнесу; споживчі кредити для покупки якогось товару чи послуги або повсякденне користування кредитними картами). Дослідіть різні кредитні пропозиції та виберіть найбільш вигідні умови з низькими процентними ставками та комісіями. Розробіть реалістичний план погашення позики, який включає чіткий графік платежів, ураховуючи свої доходи та витрати.

Якщо ви вже вирішили брати кредит, то треба звернути увагу на декілька важливих факторів.

1. Процентна ставка. Важливо розуміти, ставка є фіксованою (не змінюється із часом) чи змінною (може змінюватися залежно від ринкових умов). Зверніть увагу не тільки на процентну ставку але й на загальну суму переплати за кредитом.

2. Комісії та додаткові платежі. Деякі банки стягують плату за відкриття кредитного рахунку або його обслуговування. Умови та комісії за дострокове погашення кредиту також важливі, особливо якщо ви плануєте погасити кредит раніше терміну.

3. Термін кредиту. Довгострокові кредити можуть мати нижчу щомісячну плату, але загалом будуть дорожчими через проценти.

4. Вимоги до позичальника. Деякі банки мають строгіші вимоги до кредитної історії та рівня доходів.

5. Страхування кредиту. Іноді банки вимагають страхування кредиту, що може збільшити його вартість.

6. Відгуки та репутація банку. Пошукайте відгуки інших клієнтів про роботу з банком, особливо про процес обслуговування кредитів.

7. Швидкість видачі кредиту. Якщо вам терміново потрібні гроші, важливо, щоб банк міг швидко обробити вашу заявку.

Не зупиняйтеся на першій-ліпшій пропозиції. Ознайомтеся з рейтингом найнадійніших банків України, використовуйте онлайн порівняльні сервіси, відвідайте вебсайти кількох банків або зверніться до кредитних брокерів, щоб знайти найвигідніші умови.

Вибір банку для отримання кредиту - важливе рішення, яке вимагає виваженого підходу та уважного аналізу умов. Пам’ятайте, що ідеального кредиту, ймовірно, не існує, але можна знайти оптимальне рішення, яке відповідатиме вашим потребам і фінансовим можливостям.

Самостійна робота. Оберіть для прикладу декілька банків в Україні та проведіть дослідження умов, на яких обрані вами банки видають кредити. Порівняйте ці умови та зробіть висновок щодо вашого вибору. Обговоріть висновки в класі.

Створіть рекламу для одного з досліджуваних банків. Підкресліть ті умови, які вам здалися найбільш цікавими. Презентуйте ідею в класі.

7. Фінансово-економічні ігри

Ви вже отримали знання про бюджет, заощадження, депозити, інвестування та кредити. Це важливі складники керування своїми фінансами. Але ви повинні розуміти - знання складників ще не означає вміння керувати своїми фінансами. Наприклад, коли ви граєте в шахи, ви, звичайно, повинні знати, як можуть ходити всі шахові фігури. Це необхідно, але цього недостатньо, щоб грати добре. Треба ще розуміти позицію на дошці та знати достатню кількість «стандартних» комбінацій. Це потребує постійного тренування.

Те саме стосується вашого вміння ефективно керувати фінансами. Вам потрібно тренувати це вміння. Як це робити «найдешевшим» шляхом? Людство давно знає відповідь на це питання. Треба грати в різні фінансово-економічні ігри. Це буде значно дешевше, ніж проводити експерименти з грошима в реальному житті.

Ось декілька прикладів таких ігор. Фінансово-економічні ігри починалися як настільні ігри, де гравці могли використовувати фінансове планування, управління ресурсами та торгівлю.

Однією з перших ігор, яка вплинула на цей жанр, була «Монополія», створена в 1935 році. Ця гра базувалася на раніше створеній грі «The Landlord’s Game», метою якої було показати недоліки монополістичного капіталізму. У цій грі гравці купують та продають нерухомість.

Гра «Щурячі перегони» - це настільна гра, що вигадана й популярна здебільшого в Україні. Її можна порівняти з класичними настільними іграми на кшталт «Монополії», але з унікальними правилами та механіками, які відображають культурні та соціальні аспекти українського суспільства.

Освітній потенціал: гра може включати елементи фінансової грамотності, управління ресурсами, а також навички соціальної взаємодії та переговорів. Вона може мати різні версії та адаптації, кожна з яких надає унікальні правила та сценарії, відображаючи певні аспекти суспільства чи культури.

Гра Cash Flow створена Робертом Кійосакі, автором відомої книжки «Багатий тато, бідний тато». Ця настільна гра була розроблена для того, щоб навчити гравців фінансової грамотності та інвестиційних принципів, наголошуючи на важливості створення пасивного доходу.

Мета гри: основна мета гри полягає в тому, щоб вийти з «гонки щурів», тобто

із замкненого циклу роботи на зарплату, і перейти на «шосе швидкості», де ваші інвестиції забезпечують достатній дохід, щоб покрити ваші щомісячні витрати.

«Щоб мати багато грошей, потрібно вміти не лише заробляти, а й ефективно ними керувати».

Воррен Баффет, інвестор

Фінансове планування та інвестиції: гравці повинні збалансувати свої доходи та витрати, робити інвестиційні рішення, які можуть включати нерухомість, акції, бізнеси та інші активи, що приносять дохід.

Освітній потенціал: гра розроблена так, щоб навчити гравців ключових принципів інвестування, управління боргом, визначення прибуткових можливостей та ризик-менеджменту. Ця гра забезпечує практичне розуміння фінансових принципів у форматі, що є доступним і зрозумілим для гравців різного віку.

Гра «Життєвий капітал» - це українська версія гри Cash Flow Роберта Кійосакі. Адаптована під український менталітет, гра вчить заробляти, аналізувати своє ставлення до грошей і вміло ними розпоряджатися.

Основним завданням гри є напрацювання навичок взаємодії з грошовим ресурсом. У процесі проходження гри гравці вчаться керувати, зберігати, накопичувати та розпоряджатися своїми фінансами. А також використовувати цінні папери, купувати та продавати нерухомість, започатковувати бізнес. Гра моделює різні життєві процеси: інфляція, звільнення, спадщина, весілля, народження дітей та багато інших.

Розвиток і поширення жанру фінансово-економічних ігор

У 1980-х і 1990-х роках з’явилися більш складні та глибокі комп’ютерні симулятори, як-от SimCity (1989). SimCity дозволяв гравцям будувати місто та управляти ним, розвиваючи інфраструктуру та збалансовуючи бюджет. Ця гра стала одним з ключових представників жанру і вплинула на багато інших ігор.

Пізніше, у середині 1990-х, на сцену вийшли такі ігри, як Capitalism. Capitalism, зокрема, вважається однією з найреалістичніших бізнес-симуляцій, оскільки дозволяє гравцям керувати великою корпорацією.

Упродовж останніх років було випущено кілька фінансово-економічних ігор. Наприклад, Capitalism Lab (2012) - покращена версія класичної гри Capitalism II, яка включає глибоке управління бізнесом та економічні симуляції.

Автор цього підручника кілька років викладав у бізнес-школі. Він бачив, що найбільш зацікавленими слухачі бізнес-школи були тоді, коли протягом двох років вони у складі бізнес-команд грали у фінансово-економічну комп’ютерну гру-симуляцію. Ця гра давала їм можливість випробувати у віртуальній ігровій реальності ті ідеї, які було б досить ризиковано реалізувати на практиці.

Головні підсумки теми

• Заощадження - це важливий складник родинного бюджету. Якщо в родини немає заощаджень, то вона, по-перше, фінансово ризикує в разі несподіваного припинення або зменшення доходів. По-друге, неможливо здійснювати такі витрати (будинок, авто, навчання), які значно вищі, ніж місячний дохід.

• Для заощаджень потрібні стабільний дохід, бюджетування та фінансова дисципліна.

• Зберігати заощадження можна різними шляхами. Найбільш надійний шлях - це банківський депозит. Він дозволяє не тільки зберігати гроші, але й отримувати відсотки.

• Існують більш ризиковані, але й більш дохідні шляхи зберігання заощаджень та їх збільшення - інвестиції. Є різні види інвестицій, найбільш надійні - це купівля облігацій. Але облігації - не найбільш прибуткові інвестиції. Все, що надійно, зазвичай дає не найбільший прибуток.

• Окрім заощаджень, депозитів, інвестування, можливе використання такого фінансового інструменту, як позика. Це дає можливість у разі критичної потреби запозичити гроші в банку. Іноді це може бути розумний вихід із скрутної ситуації. Позикою, або кредитом, має сенс користуватися, якщо ви розумієте, що зможете їх повернути у визначений термін. Позика - це досить корисний, але ризикований фінансовий інструмент.

• Для того щоб ефективно користуватися всіма фінансовими інструментами, дуже корисно тренувати це вміння. Ми радимо грати у фінансово-економічні ігри (як настільні, так і комп’ютерні симуляції). Це дає можливість випробувати різні інструменти у віртуальній фінансовій реальності.