Підприємництво і фінансова грамотність. 8 клас. Кузнєцова

Тема 2. Фінансова поведінка

Засвоївши матеріали теми, Ти будеш

Знати та розуміти:

- модель фінансової поведінки людини;

- типи фінансової поведінки;

- поняття та характеристики ризику;

- суть страхового захисту.

Уміти застосовувати:

- сильні сторони свого типу фінансової поведінки в повсякденні;

- різноманітні способи управління ризиками;

- різні форми страхового захисту для мінімізації дії ризиків.

Самостійно приймати мотивовані рішення:

- щодо ефективності обраних способів страхового захисту;

- стосовно різних поглядів на вирішення фінансових питань залежно від характеру людини та її фінансової поведінки.

Виражати ставлення:

- через прогнозування та усвідомлення можливих наслідків ухвалених рішень;

- через порівняння своїх бажань із можливостями.

Досвід 1. Що таке фінансова поведінка людини? Чи залежить фінансова поведінка людини від її характеру?

Гроші — це тільки засіб, але не мета. Якщо вони є, то треба думати, на що їх витратити, щоб не було соромно за те, що зроблено за їхній рахунок.

Ліна Костенко, українська письменниця, поетеса-шістдесятниця

• Що впливає на фінансову поведінку людини? Що Ти знаєш про поведінкові фінанси?

• Як Ти гадаєш., чому одні родини багаті, а інші бідні? Чи залежить, на Твою думку, життєвий успіх людини від її вміння управляти фінансами?

1. ФІНАНСОВА ПОВЕДІНКА ЛЮДИНИ ТА ЇЇ ТИПИ

Пізнаємо

Сукупність зовнішніх проявів діяльності людини в процесі використання грошей для досягнення різноманітних цілей називається фінансовою поведінкою. Фінансова поведінка залежить від впливу соціальних відносин, а також формальних (законодавчо оформлених) та неформальних правил (рис. 12). Неформальні — це правила, якими більшість людей послуговуються в повсякденному житті, наприклад не давати гроші в борг ввечері.

Моделі фінансової поведінки формуються під впливом багатьох чинників: стать, вік, соціальний статус, рівень освіти, культурні та релігійні традиції соціуму тощо, відповідно до яких слід організовувати свій побут.

Рис. 12. Чинники та мотиви, що визначають фінансову поведінку людини

Протягом життя моделі Твоєї поведінки можуть змінюватися або під впливом зовнішніх факторів, або з урахуванням Твоїх рішень. Досить часто ми успадковуємо моделі фінансової поведінки від своїх батьків. І будь-яке корегування поведінки в майбутньому потребує знань про те, як правильно це робити.

Учені помітили певні закономірності, які визначають фінансову поведінку людини залежно від її персональних особливостей.

На фінансову поведінку людини найбільше впливають емоції: страх, жадібність і щастя (рис. 13).

Рис. 13. Емоції, які впливають на фінансову поведінку

Під впливом цих емоцій можуть прийматися різні фінансові рішення (рис. 14).

Рис. 14. Вплив емоцій на прийняття фінансових рішень

Досліджуємо

• Пригадай особливості поведінки інтровертів та екстравертів, перейшовши за покликанням https://qr.orioncentr.com.ua/Xbc5a або QR-кодом.

• Досліди та порівняй фінансову поведінку інтровертів та екстравертів. Визнач спільні й відмінні риси в їхній поведінці.

• Зроби висновок про те, як тип особистості може впливати на фінансові рішення.

• Виконай в електронному додатку чи в робочому зошиті вправу «Хто я — інтроверт чи екстраверт?».

• Розглянь уважно рисунок 15, на якому зображені найпоширеніші прикмети, пов’язані з грошима.

• А які ще прикмети, пов’язані з грошима, Ти знаєш?

Рис. 15. Найпоширеніші прикмети, пов’язані з грошима

Цікаві факти

Чимало різних прикмет і забобонів пов’язано з грошима та багатством. Проте не всі з них дійсно працюють, а деяким — вірять навіть багатії. Відомі підприємці та їхні забобони:

• Засновник Virgin Group, Річард Бренсон, завжди носить із собою 50-пенсову монету. Він вірить, що це приносить йому удачу.

• Співзасновник Apple, Стів Джобс, завжди носив із собою пару старих джинсів Levi’s. Він вірив, що вони приносять йому успіх.

Модель фінансової поведінки людини протягом життя може змінюватися разом зі зміною її потреб. Поведінку людей щодо прийняття тих чи інших фінансових рішень вивчають поведінкові фінанси. Це поєднання поведінкових теорій з економікою та фінансами. Поведінкові фінанси намагаються пояснити реальний процес прийняття фінансових рішень і те, чому рішення не завжди здаються раціональними та призводять до непередбачуваних результатів.

Поведінкові фінанси встановлюють взаємозв’язки між моделями фінансової поведінки і грошовими типами людини, що допомагає розуміти, як люди поводяться у фінансових ситуаціях та як вони ставляться до грошей (рис. 16).

Рис. 16. Моделі фінансової поведінки людини

Практикуємо

Виконай в електронному додатку вправу «Типи фінансової поведінки людини».

Дискутуємо

Поспілкуймося.

• Чи погоджуєшся Ти з класифікацією типів фінансової поведінки людини, зображеною на рисунку 16?

• Чи є серед Твоїх знайомих представники названих тут типів?

• До якого типу відносиш себе Ти?

• Які прикмети стосовно фінансової поведінки Ти знаєш?

Зверни увагу на поради для коригування фінансової поведінки.

• Якщо люди — розтратники, то повинні зрозуміти, що можуть пропустити гарну можливість у щось інвестувати на довгостроковий період або можуть стати боржниками.

• Ощадливі люди — це добре, але в разі надмірної ощадливості вони стають відвертими скнарами.

• Людям-покупцям необхідно коригувати свої звички, навчитись контролювати витрати.

• Боржники повинні навчитися планувати свої фінанси, вести облік доходів та витрат.

• Інвестори повинні постійно стежити за своїми інвестиціями.

Працюємо з інформацією

Переглянь відеоролик про фінансову поведінку, перейшовши за покликанням https://qr.orioncentr.com.ua/LSPOQ або QR-кодом.

Дискутуємо

Розглянь рисунок 17, обери варіанти емоцій, що можуть вплинути на рішення Олега, і дай відповіді на додаткові запитання.

Рис. 17. Ситуаційна вправа

2. «ГРОШОВІ» ТИПИ ЛЮДИНИ

• Хто Ти за «грошовим» типом?

• Чи знаєш Ти, що людей можна класифікувати (визначити їхній «грошовий» тип) за їхньою фінансовою поведінкою?

Пізнаємо

Кожна людина в різні періоди свого життя може по-різному ставитися до вирішення фінансових завдань. Залежно від ставлення людей до грошей і способу вирішення фінансових ситуацій їх можна охарактеризувати за допомогою тих чи інших «грошових» типів (рис. 18). Варто зазначити, що з віком «грошовий» тип людини може змінюватися. Для кращого розуміння своєї фінансової поведінки добре було б знати свій «грошовий» тип.

Рис. 18. Характеристика «грошових» типів людини

Досліджуємо

Поєднай модель фінансової поведінки, наведеної на рисунку 16, з «грошовим» типом людини (рис. 18).

• Чи бачиш Ти взаємозв'язок? Обґрунтуй свою відповідь.

• До якого «грошового» типу Ти себе відносиш і чому?

Практикуємо

Виконай наведені нижче завдання в робочому зошиті.

Завдання 1

• Використовуючи рисунок 18, для кожної з перелічених рис обери «грошові» типи людини, яким, на Твою думку, вона притаманна, і запиши їх у таблицю 1 у колонку «Грошові» типи.

• Оціни за 12-бальною шкалою наявність та розвиненість у собі зазначених рис, запиши ці оцінки в таблицю 1 у колонці Оцінка.

• Визнач, до якого «грошового» типу людини Ти можеш себе віднести.

Таблиця 1

|

Риси |

«Грошові» типи |

Оцінка |

|

далекоглядність |

||

|

пасивність |

||

|

ініціативність |

||

|

вміння планувати |

||

|

інтуїція |

||

|

ризикованість |

||

|

байдужість |

||

|

рішучість |

||

|

самостійність |

||

|

допитливість |

||

|

працьовитість |

||

|

гнучкість |

||

|

хитрість |

||

|

безпорадність |

||

|

принциповість |

||

|

корисливість |

||

|

«жертва» грошей |

||

|

розгубленість |

Завдання 2

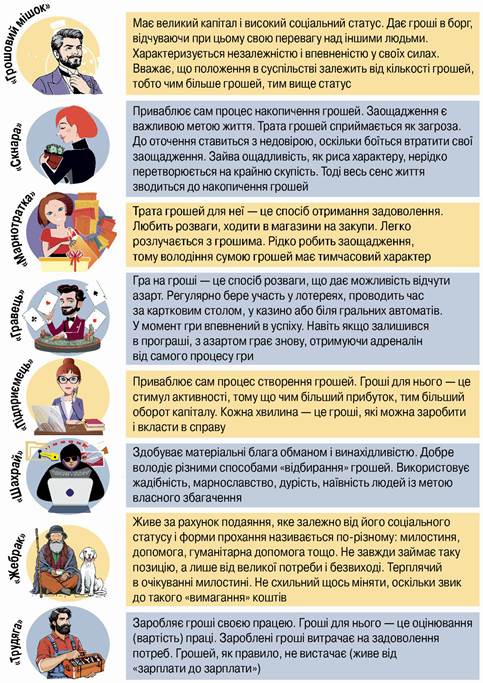

Розглянь ще одну класифікацію «грошових» типів особистості (рис. 19) та підбери до кожного з них героя фільму, літературного твору, мультфільму, коміксу чи реальну особистість.

Рис. 19. Класифікація «грошових» типів особистості

Завдання 3

Виконай в електронному додатку чи робочому зошиті вправу «“Грошові” типи особистості в образах літературних героїв».

Робота в парі / групі

Виконайте ситуаційні завдання.

1. Оля завжди складає план заощаджень, економить гроші на майбутні покупки, слідкує за розпродажем товарів. Марко ж любить насолоджуватися моментом і часто витрачає всі гроші, які отримує, швидше, ніж планував, не задумується про завтрашній день.

• Як відмінності в характері впливають на фінансову поведінку Олі та Марка?

• Якби Ти опинився / опинилася на їхньому місці, то за характером Ти би був / була Марком чи Олею?

• Хто, на Твою думку, чинить правильно, а хто — ні?

2. Ухвалюючи рішення про купівлю, потрібно враховувати, із чим насправді маєш справу: з тим, що Ти «потребуєш», чи з тим, чого «хочеш». Подумай і дай відповідь на запитання.

• Якою була Твоя остання покупка?

• Ти потребував / потребувала її чи просто хотів / хотіла?

• Як потреби чи бажання можуть відрізнятися в різних людей?

• Як вважаєш, Твої потреби та бажання змінюватимуться із часом?

3. ЧИ ТИ РАЦІОНАЛЬНИЙ / РАЦІОНАЛЬНА У СВОЇЙ ФІНАНСОВІЙ ПОВЕДІНЦІ?

• Чи завжди Твої фінансові рішення обґрунтовані та раціональні?

• Чи шкодуєш Ти про якісь, прийняті тобою, фінансові рішення?

Пізнаємо

Поведінка людей у сфері прийняття фінансових рішень може бути ірраціональною (алогічною, необачливою) та раціональною (обґрунтованою, обачливою) (рис. 20).

Ти вже знаєш, що найважливішим аспектом аналізу фінансової поведінки є визначення її типу відповідно до основної мотивації та характеру поведінки людини.

Для аналізу мотиваційних елементів фінансової поведінки можна використовувати «ідеальні типи соціальної поведінки», визначені німецьким соціологом-економістом Максом Вебером.

Ця класифікація подає лише «ідеальний тип» фінансової поведінки, тому слід мати на увазі, що:

1) у реальному житті його не існує в чистому вигляді;

2) завжди перебуває в складній динаміці, перебудовуючись і перетікаючи один в одного.

Рис. 20. Типи фінансової поведінки

Основні правила раціональної (обачливої) фінансової поведінки:

• Склади особистий фінансовий план та визнач свої фінансові цілі.

• Здійснюй фінансове планування грамотно, контролюй свої витрати (це не означає відмовитися від усіх витрат, однак подумай, без чого Ти можеш обійтися).

• Створюй заощадження та керуй своїми вкладеннями (інвестиціями).

• Приймай фінансові рішення з урахуванням можливих ризиків. Оцінюй можливі наслідки своїх рішень.

• Наприклад, під час придбання великих покупок дай відповіді на такі питання:

- Чи мені це потрібно?

- Чи відповідає ціна справжній цінності?

- Наскільки легко продати цю річ?

• Формуй «фінансову подушку безпеки» на випадок настання в житті несприятливих подій (хвороба, безробіття тощо).

Використовуй механізми захисту своїх заощаджень (від інфляції, тобто зростання рівня цін, — розміщення на депозит; від викрадення — на депозит чи в банківську скриньку; від банкрутства банку — розміщуй вклади лише в банках, які є членами системи страхування депозитів, і сума вкладу не має перевищувати гарантовану суму відшкодування).

Практикуємо

Розгадай ребуси в робочому зошиті.

Науковці виокремлюють низку причин, якими пояснюється ірраціональна поведінка людини під час ухвалення нею фінансових рішень. Ось деякі з них:

Довіра — багато економічних рішень приймаються тому, що суб’єкт відчуває, що вони правильні, тобто інтуїтивно. Саме тому економічні суб’єкти часто покладаються на довіру, приймаючи важливі фінансові та інвестиційні рішення.

Зловживання і недобросовісність — в умовах появи підкріплених авторитетом держави фінансових інновацій та легітимності їх використання значним є вплив на ухвалення особою ірраціональних рішень у фінансовій галузі. Прикладами таких дій є підпільна (чорна, сіра) бухгалтерія, корупційні схеми, «накручування» вартості акцій тощо. Скандали, пов’язані з фінансовим шахрайством, є одночасно і дуже складними, і простими, оскільки стосуються порушень принципів бухгалтерського обліку.

Працюємо з інформацією

1. Перейди за покликанням https://qr.orioncentr.com.ua/k3JOg або QR-кодом та дізнайся більше про фінансові піраміди.

2. Перейди за покликанням https://qr.orioncentr.com.ua/UkGRp або QR-кодом та дізнайся більше про піонера фінансових пірамід на ринку криптовалют.

Грошова ілюзія з’являється тоді, коли люди не беруть до уваги реальні купівельні властивості грошей (наприклад, не зважають на рівень інфляції), а орієнтуються лише на їх номінальний вимір.

Цікаві факти

У XVII столітті Нідерланди охопила «тюльпанова лихоманка». Люди наче збожеволіли — платили шалені гроші, щоб купити цибулинку тюльпана. Інколи бажання стати «тюльпановим» магнатом доходило до абсурду — люди віддавали за цибулинку квітки землю, будинки, всі свої статки.

Перейди за покликанням https://qr.orioncentr.com.ua/fiyVq або QR-кодом та дізнайся більше про те, як зусилля задля розкоші призводять до злиднів.

Мислення подіями, історією свого життя — для прийняття фінансового рішення потрібні власні історії / власний досвід. Такий феномен можна продемонструвати на прикладі того, як сліпці описали слона (див. рубрику «Працюємо з інформацією»).

Працюємо з інформацією

Перейди за покликанням https://qr.orioncentr.com.ua/oMhMF або QR-кодом та прочитай притчу про слона.

Несприйняття втрат — готовність іти на більший ризик, щоб уникнути втрат, аніж одержати додатковий дохід.

Моделюємо

Перейди за покликанням https://qr.orioncentr.com.ua/CdXFf або QR-кодом.

Прочитай текст, змоделюй свою поведінку під час діалогу з професором. Сформулюй три правила обачливої фінансової поведінки.

Ірраціональна (необачлива) фінансова поведінка може бути спричинена емоціями, недостатнім знанням про основи фінансів або впливом зовнішніх факторів, таких як реклама чи сприйняття соціального статусу через матеріальні блага. У результаті ірраціональної фінансової поведінки людина може зіткнутися з фінансовими проблемами та стресом.

Практикуємо

Виконай в електронному додатку вправу «Ірраціональна поведінка людини під час ухвалення нею фінансових рішень».

Цікаві факти

• Перший банківський рахунок був відкритий у IX столітті. Це сталося в Каїрі (Єгипет), коли люди здавали гроші в облікову книгу в обмін на обіцянку отримати їх у майбутньому. Це можна вважати одним із перших прикладів заощаджень.

• Ефект стопки монет — психологічний ефект, коли люди більше схильні зберігати монети, ніж банкноти, через відчуття, що стопка монет «здається» більшою, ніж вона є насправді. Це може стати корисним стимулом для збереження.

• «Кавова стратегія» — ідея заощадження через відмову від кави в кафе. Якщо ви витрачаєте, скажімо, 50 грн на каву щодня, заощадження може скласти більше ніж 18 000 на рік. Це досить значна сума, яку можна зекономити, не жертвуючи чимось важливим.

• Пенібанкінг — практика, коли люди зберігають свої монети до того часу, поки не набереться достатньо велика кількість для внесення на банківський рахунок. Таким чином створюється враження, що люди «зберігають» гроші, хоча це може бути менш ефективним методом збереження.

• «21-денне правило». Це прийом, коли люди намагаються відкладати гроші протягом 21 дня, щоб сформувати нову звичку заощадження. Дослідження показали, що цей період часу може допомогти створити стійку звичку.

Наведені факти підкреслюють різноманітність способів заощаджень та цікавість самого процесу, а також важливість управління фінансами для досягнення фінансового благополуччя.

Працюємо з інформацією

Перейди за покликанням https://qr.orioncentr.com.ua/Zjn9F або QR-кодом.

Прочитай текст і обговори цю інформацію з однолітками і дорослими, думці яких Ти довіряєш. Дай відповіді на запитання.

• Які думки виникли в Тебе після ознайомлення із цією інформацією?

• На чиєму Ти боці — критиків чи батька дівчинки?

• Чи маєш Ти заощадження? Як Ти їх зберігаєш від знецінення?

• Які можливості має український підліток для інвестування своїх заощаджень?

• Як Ти оцінюєш фінансову поведінку дівчинки: вона раціональна чи ірраціональна? До якого «грошового» типу вона належить?

Практикуємо

Кейс 1. Перевіряємо в робочому зошиті власну раціональність.

1. Дай відповіді на запитання, намагаючись витратити якнайменшу кількість часу на пошук рішення. Граничний час пошуку відповіді на кожне із запитань не має перебільшувати 10 секунд. Під час виконання завдань звертай увагу на всі думки й асоціації, що виникають. Також слід звертати увагу на емоції та почуття, які з’являються під час прочитання:

• на двох руках 10 пальців. Скільки пальців на 10 руках?

• блокнот і олівець разом коштують 110 грн. Блокнот коштує на 100 грн дорожче, ніж олівець. Скільки коштує олівець?

• 5 машин за 5 хвилин виробляють 5 деталей. За скільки хвилин 100 таких самих машин вироблять 100 таких самих деталей?

• озеро, якщо його не чистити, заростає ряскою, причому заросла поверхня озера подвоюється щодня. Темп заростання озера не змінюється, і за 48 днів воно заростає цілком. За скільки днів озеро заросте наполовину?

• обери, що для Тебе прийнятніше:

- а) гарантовані 99 грн (з вірогідністю 100 %);

- б) 100 грн із вірогідністю 99 %.

2. Після виконання швидкого пошуку рішення повернися до запитань ще раз і тепер уже у вільному темпі до кожного з них виклади хід рішення письмово. Порівняй початкові варіанти відповідей і відповіді після письмової фіксації рішення. Якщо будуть виявлені відмінності — поясни їхні причини.

3. Зроби висновок про власну раціональність або ірраціональність під час виконання наведених завдань та окресли напрями підвищення якості прийняття рішень.

Кейс 2. Обговорюємо власну раціональну фінансову поведінку.

Ти отримав / отримала свою першу заробітну плату за літню роботу та розпочав / почала думати, як краще розпорядитися цими грошима. Ти хочеш витратити їх на нові речі й розваги, але також розумієш важливість заощадження та інвестування для майбутнього.

Питання для обговорення:

• Які можуть бути переваги раціональної фінансової поведінки?

• Які стратегії можна використовувати для ефективного управління грошима та планування бюджету?

• Чому важливо мати фінансові цілі та розробляти плани для їх досягнення?

• Які можливості існують для заощадження грошей та збільшення фінансової стабільності?

Підсумовуємо

1. Вивчення різних ринкових ситуацій і численних прикладів, що підтверджують ірраціональну природу людської діяльності, зокрема у сфері фінансів та інвестицій, зумовило появу нового напряму фінансової науки, який дістав назву «поведінкові фінанси» .

2. Люди не завжди діють раціонально. Вони намагаються приймати раціональні рішення, враховуючи всі обставини, але на практиці їм це не завжди вдається. Щодо фінансів, як й інших сфер життя, люди приймають рішення під впливом стереотипів, упереджених поглядів.

3. Фінансова поведінка людини може бути ірраціональною (необачливою, алогічною) або раціональною (обачливою).

4. Ірраціональна поведінка людини під час прийняття нею фінансових рішень може пояснюватися різними причинами, до яких належать довіра (люди діють, інтуїтивно відчуваючи, що рішення правильні), зловживання і недобросовісність (люди можуть вчиняти дії, порушуючи норми чинних законів).

Оцінюємо

Виконай у робочому зошиті таке завдання: обери 5 речень і продовж їх. Проаналізуй надані тобою відповіді та зроби висновок про свої успіхи чи труднощі.

НАБУВАЮЧИ ДОСВІДУ, Я

запам’ятав / запам’ятала ____

дізнався / дізналася ____

спробував / спробувала ____

навчився / навчилася ____

зрозумів / зрозуміла ____

ознайомився / ознайомилася ____

мав / мала труднощі з ____

Основні терміни та поняття

Поведінкові фінанси — сфера наукових досліджень, що поєднує поведінкові (пізнавальні) психологічні теорії з економікою та фінансами для того, щоб пояснити, чому люди приймають ті чи інші фінансові рішення. Поведінкові фінанси встановлюють взаємозв’язки між моделями фінансової поведінки і грошовими типами людини, що допомагає розуміти, як люди поводяться у фінансових ситуаціях та як вони ставляться до грошей.

Фінансова поведінка — тип поведінки населення щодо управління власними фінансами за певних обставин і умов: формування доходів, розподіл витрат, фінансове планування, управління заощадженнями, боргами, інвестиціями, ризиками. Фінансова поведінка може бути як спонтанною, так і виваженою, продуманою, цілеспрямованою. Фінансова поведінка безпосередньо пов’язана з процесом прийняття фінансових рішень з огляду на поточні умови та попередній досвід.

Витрати — це грошові кошти, які особа витрачає на придбання товарів або послуг. Це може включати купівлю продуктів харчування, одягу, житла, оплату комунальних послуг, медичні послуги, розваги, подорожі та інше. Витрати є одним із ключових елементів бюджету людини і можуть управлятися з метою збереження та ефективного використання фінансових ресурсів.

Заощадження — це грошові кошти, які особа відкладає на майбутнє, розмістивши їх у різні види вкладень, такі як банківські рахунки, депозити, інвестиційні фонди, пенсійні рахунки тощо. Заощадження використовуються для непередбачуваних витрат, поліпшення фінансової стабільності, пенсійного забезпечення, фінансування великих покупок або подорожей, а також для досягнення фінансових цілей.

Екстраверт — це людина, яка отримує свою енергію та власне задоволення від зовнішнього світу, взаємодії з іншими людьми та соціальної активності. Екстраверти ставляться до грошей безтурботно.

Інтроверт — це самодостатня людина, яка не залежить від оточення, не потребує постійної компанії та добре переживає самотність. Інтроверти характеризуються свідомим і раціональним ставленням до грошей.

Раціональна (обачлива) фінансова поведінка — поведінка суб’єктів (споживача та виробника) у сфері фінансів, спрямована на максимізацію власної фінансової вигоди з мінімальними фінансовими витратами за умов обмеженості фінансових ресурсів та можливостей.

Ірраціональна (необачлива) фінансова поведінка — поведінка людини, яка керується своїми емоціями, а не раціональним мисленням.

Грошова ілюзія — це ситуація, яка з’являється тоді, коли люди не беруть до уваги реальні купівельні властивості грошей (наприклад, не зважають на рівень інфляції), а орієнтуються лише на їх номінальний вимір.