Підприємництво і фінансова грамотність. 8 клас. Кузнєцова

Досвід 2. Захист прав споживачів фінансових послуг

Людина завжди може зробити трохи більше від того, що вчора здавалося межею її можливостей.

Голда Меїр, політична та державна діячка, одна із засновників держави Ізраїль

Кредитори відрізняються кращою пам’яттю, ніж боржники.

Бенджамін Франклін, один із засновників США

• Як зрозуміти, чи потрібна Тобі фінансова послуга і яка саме?

• Чи був / була Ти свідком нав’язування послуг, зокрема фінансових?

1. ЯК ОБИРАТИ ФІНАНСОВІ ПОСЛУГИ ОБ’ЄКТИВНО ТА ОБҐРУНТОВАНО?

Пізнаємо

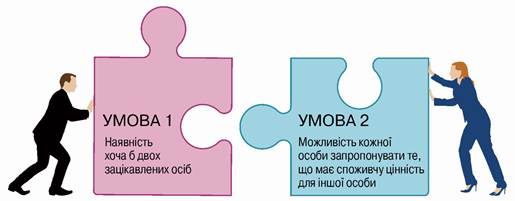

У сучасному світі послуги посідають ключове місце в економічній діяльності, вони відіграють важливу роль у забезпеченні комфорту та задоволенні потреб споживачів. Послуга — це дія однієї особи на користь іншої за оплату, результат якої споживається в процесі її виконання. Для існування послуг треба, щоб виконувалися певні умови (рис. 67).

Рис. 67. Необхідні умови для існування послуг

Розрізняють різні види послуг (рис. 68).

Рис. 68. Види та характеристики послуг

Як Ти бачиш на рисунку 68, у широкому розумінні послуга передбачає надання допомоги, консультування, ремонт, технічне обслуговування тощо. Послуга не має гарантованих стандартів якості. Її неможливо продемонструвати потенційному споживачеві, неможливо зробити наперед, тобто процес надання та споживання послуги відбувається одночасно.

Особливе місце в житті кожної людини займають фінансові послуги, які надаються виключно фінансовими установами. Більше половини всіх фінансових послуг припадає на банківські послуги, такі як депозитні вклади, кредити, обслуговування рахунків, грошові перекази.

Для того щоб отримати якісну фінансову послугу, Тобі необхідно здійснити такі кроки:

- ретельно проаналізуй свої фінансові можливості;

- порівняй пропозиції різних фінансових установ (умови надання, вартість обслуговування, репутацію фінансової установи);

- звернися до фінансових консультантів для отримання професійних порад;

- уклади договір із фінансовою установою. Перш ніж підписати договір про надання фінансової послуги, переконайся, що Ти знаєш свої права й обов’язки, вивчи умови договору. Особливу увагу зверни на обов’язки, відповідальність сторін та умови розірвання договору.

Практикуємо

Виконай у робочому зошиті завдання.

Родина Петренків відкрила два депозитні вклади в одному банку: один — на суму 320 000 грн під 14 % річних із виплатою в кінці терміну; другий — на суму 275 000 грн під 12 % річних із капіталізацією відсотків. Родичі радять скористатися першою пропозицією, а фінансові консультанти — другою.

• Чиєю порадою краще скористатися родині Петренків і чому?

• Встанови, яку суму вони зможуть отримати в першому і другому випадках. Визнач, яку суму родина зможе собі повернути в тому випадку, якщо через пів року банк збанкрутує?

2. ЯК ЕФЕКТИВНО ВЗАЄМОДІЯТИ З ФІНАНСОВИМИ УСТАНОВАМИ?

• Як ефективна взаємодія з фінансовими установами сприяє Твоїй фінансовій стабільності та досягненню поставлених фінансових цілей?

Пізнаємо

Фінансові установи, такі як банки, кредитні спілки, страхові компанії, ломбарди тощо, відіграють ключову роль у нашому економічному житті. Вони дають змогу отримувати кредити, зберігати та примножувати гроші.

Однак іноді між клієнтами і працівниками фінансових установ виникають конфліктні ситуації, які потребують вирішення. При цьому обидві сторони мають дотримуватися високих стандартів моралі та професійної поведінки. Клієнти мають право на чесне і якісне обслуговування, а працівники фінансових установ повинні надавати послуги відповідно до вимог закону та етичних норм.

Досліджуємо

1. Як Ти вважаєш, через що найчастіше можуть виникати конфліктні ситуації між клієнтами та працівниками фінансових установ?

2. Розглянь рисунок 69 та прокоментуй, якими можуть бути результати ефективної взаємодії клієнтів із фінансовими установами.

Рис. 69. Результати ефективної взаємодії з фінансовими установами

Непрофесійна організація роботи фінансових установ є серйозним чинником, який може похитнути довіру клієнтів та спричинити конфлікти. Наприклад, тривале очікування в черзі призводить до стресу та втрати часу і негативно впливає на сприйняття якості обслуговування, а затримки у вирішенні питань спричиняють невдоволення й розчарування клієнтів, і в результаті погіршують репутацію фінансової установи.

Типові конфліктні ситуації, які можуть виникнути у фінансових установах, а також способи їх вирішення подано в таблиці 8.

Таблиця 8

|

Ситуації, які можуть призвести до конфлікту |

Вирішення |

|

Клієнт оформив кредитний договір, отримав кредит, але хоче від нього відмовитися |

Клієнт має право відмовитися від кредиту. Проте він повинен виконати умови розірвання договору (повернути кредит та відсотки) |

|

Банк відмовляється оформити кредит |

Банк має право відмовити в наданні кредиту, спираючись на свою оцінку ризиків, кредитну історію клієнта |

|

Телефонує колектор через кредит, взятий незнайомою людиною |

Особа має право не взаємодіяти з колектором |

|

Банк автоматично продовжив термін депозиту |

Таке продовження можливе, якщо клієнт дав на це згоду: підписав договір із такою умовою або поставив позначку в мобільному додатку |

|

Клієнт хоче повернути гроші з депозитного вкладу достроково |

Якщо в договорі не передбачено дострокове зняття грошей із депозиту, то це можливо зробити тільки після завершення терміну його дії |

|

Банк змінив тарифи та комісії за обслуговування |

Банк повинен попереджувати своїх клієнтів про зміни тарифів та комісії за обслуговування щонайменше за 30 днів |

|

Касир у банку відправив гроші за неправильними реквізитами |

Клієнт повинен написати до банку заяву встановленого зразка |

Практикуємо

Розв’яжи в робочому зошиті задачу.

Банк автоматично продовжив депозитний вклад Олександра Петренка за новими умовами: річна відсоткова ставка — 9 %, термін — 1 рік. Про це він дізнався через 2 тижні, тому що не пам’ятав умови договору. Попередній депозитний вклад був оформлений на суму 120 000 грн на 1 рік під 12 % річних. Олександр звернувся в банк за роз’ясненнями. Працівники банку пояснили, що за укладеним договором депозитний вклад був із продовженням (пролонгацією) і передбачав можливу зміну відсотків відповідно до нової депозитної політики за умови, якщо вкладник не попередить завчасно банк про свій намір припинити дію депозитного договору. На цьому проблемна ситуація була вирішена.

• Розрахуй процентний дохід Олександра від депозитного вкладу та порівняй його з попереднім.

• Що могло б бути, якби Олександр вчасно звернувся до банку та припинив договірні відносини в указаний у договорі час?

Моделюємо

Під час оформлення кредиту Олені Петренко в банку запропонували скористатися послугою страхування життя як обов’язковою умовою його отримання. Разом із чоловіком Іваном вони вивчили деталі страхування та визначили, що страхова компанія пропонує дешевшу вартість страховки за тих самих умов.

• Що потрібно зробити Олені, якщо банк категорично відмовляється від послуг сторонніх страхових компаній?

• Змоделюй різні сценарії дій Олени Петренко.

Вирішення конфліктних ситуацій із фінансовими установами вимагає терпіння та правильних дій. Важливо зберігати спокій, адже негативні емоції тільки ускладнять стан справ.

Насамперед треба ретельно проаналізувати ситуацію, щоб зрозуміти суть проблеми та визначити ключові питання, які потребують вирішення.

Далі слід звернутися до відповідальних працівників фінансової установи й озвучити свої побоювання та очікування.

Якщо проблему не вдалося вирішити, варто розглянути можливість поспілкуватися з керівництвом установи.

Якщо конфлікт не буде вирішений у фінансовій установі, можна скористатися процедурою подання скарг або звернень до регулювальних органів, зокрема до Національного банку України.

Дискутуємо

Іван Петренко випадково зустрів свого однокласника Михайла Крутого. Вони поділилися один з одним своїми планами на майбутнє та обговорили марку автомобіля, яку вирішив собі придбати Михайло, його колір і комплектацію.

Через деякий час Іванові Петренку зателефонували з колекторської компанії через автокредит його однокласника Михайла, який, беручи кредит у банку, без відома Івана вказав його поручителем, тобто людиною, котра відповідає своїми фінансами за зобов’язання Михайла у випадку, якщо той не зможе повернути автокредит. Колектори телефонували Івану регулярно з вимогою повернути борг за Михайла.

• Поясни, як Івану комунікувати з колекторською компанією, щоб захистити свої інтереси.

• Чи, можливо, Івану потрібно повернути борг або його частину?

3. ЩО ТАКЕ ФІНАНСОВА БЕЗПЕКА СПОЖИВАЧІВ ФІНАНСОВИХ ПОСЛУГ ТА ЯК ЇЇ ДОСЯГТИ?

• Як почуватися фінансово убезпеченою людиною?

Пізнаємо

Ти вже знаєш, що споживачами фінансових послуг є особи, які користуються цими послугами для задоволення своїх потреб або досягнення визначених цілей, наприклад: накопичення на майбутнє, купівля майна, управління ризиками тощо.

Досягти цих цілей можна за допомогою фінансових послуг (депозитних, кредитних, страхових, інвестиційних тощо) та широкого доступу до різноманітних фінансових інструментів.

Практикуємо

Виконай у робочому зошиті завдання.

Ольга для досягнення своєї фінансової цілі — будівництва дачного будинку — хоче інвестувати свої заощадження в сумі 100 000 гривень на 5 років, а саме: 40 % — у банківський депозит під 11 % річних; 30 % — в акції з дохідністю 15 % річних; 30 % — в облігації, які можуть принести 13 % річних.

• Чи зможе Ольга досягти цієї менш, якщо теперішня вартість будівництва дачного будинку становить 150 000 гривень, а рівень інфляції — 4 % у рік?

Фінансова безпека — це стан, за якого споживачі мають доступ до надійних і безпечних фінансових послуг, що відповідають їхнім потребам.

Фінансова безпека проявляється в:

- доступності різних фінансових послуг;

- прозорості таких послуг, адже інформація про них має бути зрозумілою та правдивою;

- стабільності, оскільки фінансові послуги мають бути надійними й ефективними в довгостроковому періоді;

- безпечності та захисті від шахрайства.

Щоб бути захищеними, споживачі фінансових послуг повинні:

- ставити фінансові цілі та планувати витрати для їх досягнення;

- постійно відстежувати стан особистих фінансів;

- користуючись кредитом, уникати простроченої заборгованості;

- страхувати життя, здоров ’я, майно тощо;

- вивчати репутацію фінансових установ перед укладанням договорів про надання послуг;

- уважно ставитися до особистої інформації, використовувати надійні паролі та заходи безпеки;

- розумно розподіляти інвестиції для зменшення ризиків та збільшення прибутку;

- вміти розпізнавати ознаки можливих фінансових шахрайств і від них захищатися.

Фінансова безпека споживачів фінансових послуг залежить від їхньої фінансової грамотності. Ти мусиш знати, як захиститися, якщо Твої права порушуються, та до яких органів звертатися для вирішення проблем, пов’язаних зі споживанням фінансових послуг.

Недотримання правил фінансової безпеки може призвести до серйозних наслідків: втрати грошей, майна й особистих даних, погіршення кредитної історії, недосягнення фінансових цілей, конфліктів із рідними та друзями. Також фінансові проблеми можуть негативно впливати на фізичне і психологічне здоров’я.

Робота в парі / групі

Обґрунтуй, як фінансова грамотність впливає на фінансову безпеку споживачів фінансових послуг.

• Чи можна бути фінансово неосвіченим і почуватися фінансово безпечно?

• Які можуть бути наслідки недотримання правил фінансової безпеки?

Дискутуємо

1. Студент Максим отримав із банку повідомлення, в якому його просять ввести свої банківські дані й пароль для перевірки платіжної картки, на яку він отримує стипендію. Електронна пошта банку дуже схожа на справжню, але Максим стурбований щодо своєї фінансової безпеки.

• Як Максим може перевірити справжність цього повідомлення та убезпечити свої банківські дані?

• Що йому робити, якщо банківські дані викрадуть?

2. Учениця Ірина отримала в подарунок від своїх батьків на день народження 5000 грн. Витратити ці гроші вона планує через 2 роки.

• Куди Ірині безпечніше вкласти ці гроші: на депозитний вклад під 11 %, в інвестиційний фонд, який пропонує виплату 7 % щокварталу, чи у фінансову піраміду з дохідністю 300 %? Обґрунтуй свою відповідь.

4. ЯКІ ІНСТИТУЦІЇ / УСТАНОВИ ЗАХИЩАЮТЬ ПРАВА СПОЖИВАЧІВ ФІНАНСОВИХ ПОСЛУГ?

• Чи знаєш Ти, що маєш робити для захисту своїх прав споживача фінансових послуг?

Пізнаємо

Захист прав споживачів фінансових послуг включає нагляд за дотриманням фінансовими установами законодавства, моніторинг поведінки учасників фінансового ринку, інформування споживачів про фінансові послуги, вирішення спорів між надавачами фінансових послуг і споживачами.

Безпосереднім захистом прав споживачів фінансових послуг займається Національний банк України. Також він регулює поведінку банків і небанківських фінансових установ щодо їхніх клієнтів.

Фонд гарантування вкладів фізичних осіб захищає права й законні інтереси вкладників банків та сприяє зміцненню довіри населення до банківської системи України.

Досліджуємо

Використай інформацію з мережі «Інтернет» і дай відповіді на запитання.

• Чи існують у світовій практиці неурядові організації, які захищають права споживачів фінансових послуг?

• Яка ситуація в Україні?

Як правило, для вирішення конфліктів, пов’язаних із порушенням прав споживачів фінансових послуг, користуються досудовим регулюванням. Для цього особа, права якої порушені, повинна звернутися до керівника установи, яка порушила права, з відповідною заявою, клопотанням або скаргою. Це можна зробити:

- усно (особисто або за допомогою засобів телефонного зв’язку);

- письмово, надіславши заяву поштою;

- електронною поштою.

Якщо відповідь банку Тебе не задовольнила, можеш звернутися до Управління захисту прав споживачів Національного банку України, скориставшись офіційним сайтом.

Якщо керівництво фінансової установи не відреагувало на Твою заяву, і конфлікт не врегульований, тоді треба звертатися до суду.

Що ж робити, якщо Твої права порушені фінансовою установою, діяльність якої має ознаки фінансової піраміди?

У цьому випадку є два основні способи захисту своїх прав:

- звернутися до суду, вимагаючи розірвання договору і повернення сплачених коштів;

- звернутися до правоохоронних органів із заявою про скоєння фінансового злочину.

Досліджуємо

Побачивши рекламу в інтернеті, Ти береш участь у фінансовій схемі, яка обіцяє великі прибутки за короткий час. Тобі запропонували вкласти гроші та гарантували повернення коштів у значно більшому розмірі. У перші дні кошти справді надходили, що зміцнило Твоє переконання в успішності схеми. І це переконало Тебе зробити ще одне вкладення, позичивши гроші в друга. Проте згодом надходження припинилися.

• Які механізми захисту своїх інтересів Ти можеш задіяти в цій ситуації?

• Чи можна було запобігти виникненню такої ситуації?

Моделюємо

Сім місяців тому Твій товариш оформив кредит у фінансовій компанії. Перші два місяці він вчасно погашав кредит і сплачував відсотки. Однак на роботі, де він працював, пройшло скорочення, і він став безробітним, а тому більше не міг виконувати свої зобов’язання. Тепер йому регулярно з погрозами телефонують співробітники фінансової компанії, в якій він оформив кредит, і вимагають повернути кредит з відсотками.

• Чи можна було не допустити такої ситуації?

• Чи спостерігаєш Ти в цій ситуації ознаки порушення прав споживача фінансових послуг із боку фінансової компанії?

Перевіряємо

Розв’яжи тестові завдання в електронному додатку чи робочому зошиті.

Підсумовуємо

1. Фінансова безпека є ключовим аспектом для споживачів фінансових послуг, вона забезпечує їхній захист від фінансових ризиків та негативних наслідків.

2. До чинників, які призводять до труднощів у взаємодії клієнтів із фінансовою установою, слід віднести: недостатнє інформування про права й обов’язки, ненадання повного переліку фінансових послуг, застосування прихованої комісії, непрофесійну організацію роботи. Наслідком цього є зниження довіри клієнтів до фінансової установи і погіршення її репутації.

3. Захист прав споживачів фінансових послуг охоплює нагляд за діяльністю фінансових установ, розгляд звернень громадян, інформування споживачів про їхні права та вирішення спорів між ними і надавачами послуг.

Оцінюємо

Продовж у робочому зошиті речення.

НАБУВАЮЧИ ДОСВІДУ:

я вперше почув / почула ____

я запам’ятав / запам’ятала ____

я навчився / навчилася ____

мені найбільше сподобалось ____

я не зовсім зрозумів / зрозуміла ____

Основні терміни та поняття

Договір — це письмова угода між двома або більше сторонами, яка встановлює права та обов’язки сторін у відносинах між ними.

Кредитний договір — це документ, який визначає взаємні права й обов’язки, а також відповідальність банку та позичальника щодо проведення кредитної операції.

Конфліктні ситуації — це ситуації, в яких виникають розбіжності, суперечки або протиріччя між двома чи більше сторонами.

Послуга — це здійснення певної дії однією особою для іншої за оплату.

Споживач фінансових послуг — це особа, яка отримує фінансову послугу для задоволення своїх потреб.

Фінансова послуга — це діяльність із фінансовими активами, спрямована на задоволення потреб споживачів.

Фінансова безпека — це стан, за якого споживачі мають доступ до надійних і безпечних фінансових послуг, що відповідають їхнім потребам.

Фінансова ціль — це будь-яка мрія, досягти якої можна за допомогою грошей. Фінансові цілі можуть сприяти в досягненні особистих і професійних цілей. Вони поділяються на короткострокові (зменшення боргів, створення «фінансової подушки безпеки», формування власного бюджету), середньострокові та довгострокові (фінансова стабільність і планування пенсійних виплат).

Фінансова установа — юридична особа, яка має ліцензію на надання фінансових послуг.

Досудове регулювання — це послідовний комплекс дій, спрямований на безпосереднє вирішення спорів щодо порушених фінансових прав і законних інтересів, який застосовується до порушення судової процедури.