Підприємництво і фінансова грамотність. 8 клас. Кузнєцова

Тема 5. Плануємо родинний бюджет

Засвоївши матеріали теми, Ти будеш:

Знати та розуміти:

- структуру бюджету родини, основні його види та типи;

- основні джерела доходів і законні можливості їх отримання;

- різницю між активними та пасивними, постійними та змінними доходами;

- різні потенційні кар’єрні шляхи, включно з підприємництвом.

Уміти на практиці:

- планувати бюджет родини;

- виявляти самостійність у здійсненні особистих фінансових витрат;

- формувати власні фінансові цілі та брати участь у складанні бюджету родини;

- контролювати витрати, уникати необґрунтованих, надмірних витрат;

- впевнено управляти особистими витратами та заощадженнями.

Самостійно приймати мотивовані рішення:

- управляти грошима для досягнення фінансового добробуту.

Виражати ставлення:

- через оцінювання власних бажань порівняно з фінансовими можливостями родини;

- через оцінювання різних варіантів використання отриманих доходів.

Досвід 1. Бюджет родини: його види та типи

Гроші рахувати — треба розум мати.

Народна мудрість

Або ви навчитеся управляти вашими грошима, або їх нестача управлятиме вами до кінця ваших днів.

Дейв Ремсі, американський письменник, теле- та радіоведучий

• Що, на Твою думку, означає «управляти грошима»?

• Як уміння управляти грошима впливає на Твоє повсякденне життя?

1. У ЧОМУ ПОЛЯГАЄ СУТНІСТЬ БЮДЖЕТУ РОДИНИ?

Пізнаємо

Кожен має свої особливі фінансові потреби та фінансові цілі. Взяти під контроль особисті фінанси — складне завдання, а вміти управляти бюджетом всієї родини — це справжнє мистецтво, якому треба навчатися. Ти є частиною родини, тому Твої фінансові цілі, вподобання і рішення мають бути узгоджені з інтересами усіх. Саме на врахуванні й узгодженні фінансових інтересів членів родини ґрунтується формування бюджету (рис. 34).

Бюджет родини — це загальний план доходів та витрат родини на певний період часу (як правило, місяць).

Правильно спланований бюджет є основою фінансової стабільності родини. Мета формування бюджету родини — збалансувати доходи і витрати на певний період, наприклад місяць. Тому потрібно правильно розставити пріоритети, розуміти, без чого можна обійтися в щоденному житті, а які витрати потрібно обов’язково врахувати на випадок настання непередбачуваних ситуацій у майбутньому.

Рис. 34. Структура бюджету родини

Цікаві факти

Термін «бюджет» походить від старонормандського «bougette» — гаманець, сумка, шкіряний мішок, мішок із грішми. Згодом від нього утворилося англійське слово «budget», яке закріпилося в усіх європейських мовах.

У давнину в Англії канцлер казначейства (міністр фінансів), виступаючи в парламенті з інформацією про майбутні доходи та видатки держави, відкривав свій шкіряний портфель, в якому містився звіт про стан державних фінансів. Власне, цей звіт і дістав назву «budget», яка потім перейшла і в інші країни, означаючи державний розпис доходів та видатків.

У разі правильного планування бюджету родини Ти добре підготуєшся до несподіваних і часом небажаних змін у житті (хвороба, ремонт техніки тощо).

Спільний із дорослими контроль за здійсненням витрат родинного бюджету допоможе Тобі ефективно розподіляти кошти, знаходити можливості для оптимізації власних витрат і створювати «фінансову подушку безпеки» (заощаджувати гроші).

Формувати «фінансову подушку безпеки», відкладаючи мінімум 10 % з отриманого доходу, має кожна людина, незалежно від того, заробляє вона 1000, 10 000 чи 100 000 гривень у місяць (з 1000 грн — 100 грн, з 10 000 — 1000 грн, зі 100 000 — 10 000 грн). Це обов’язково треба робити.

По-перше, якщо Ти раптом втратиш роботу, то в Тебе завжди будуть заощаджені кошти на певний період життя, тож не доведеться погоджуватися на будь-яку нову роботу чи будь-яку заробітну плату, яка не відповідає Твоїм потребам та рівню кваліфікації.

По-друге, Ти завжди будеш контролювати стан свого здоров’я, і в Тебе не виникатиме проблем з отриманням якісного лікування.

По-третє, за потреби Ти завжди зможеш допомогти фінансово рідним і друзям.

По-четверте, у Тебе сформується стартовий капітал, який допоможе розпочати власний бізнес.

По-п’яте, Тобі не доведеться позичати гроші та постійно думати, як їх повернути.

Працюємо з інформацією

Перейди за покликанням https://qr.orioncentr.com.ua/LZUoV або скористайся QR-кодом та переглянь анімаційний ролик про те, як контролювати свої витрати.

Практикуємо

Виконай у робочому зошиті такі завдання.

1. Визнач омріяну ціль (товар чи послуга), яку Ти хочеш отримати.

2. Встанови реальну вартість визначеної цілі (для цього скористайся інформацією про товар чи послугу в інтернеті).

3. Розрахуй суму своїх місячних доходів та витрат. Результати запиши в таблицю.

4. Розрахуй «фінансову подушку безпеки» — місячну суму накопичень.

5. Розрахуй, який термін потрібен для реалізації поставленої Тобою цілі.

6. Проаналізуй, за рахунок чого Ти можеш швидше досягнути омріяної цілі.

Досліджуємо

1. Запропонуй варіанти збільшення доходів родини і зменшення витрат.

2. Чи погоджуєшся Ти з висловами?

• Своє матеріальне становище часто можна змінити, змінивши власне ставлення до нього (Елеонора Рузвельт, американська політична діячка).

• Нажити багато грошей — хоробрість; зберегти їх — мудрість, а вміло витрачати — мистецтво (Луцій Анней Сенека, давньоримський філософ, поет).

• Якщо ти не матимеш вигляд на мільйон доларів, то ніколи не заробиш два (Донателла Версаче, італійська модельерка, головна дизайнерка модного дому «Versace»).

• Не переслідуйте гроші, навіть якщо ви бажаєте бути банкіром. Переслідуйте пристрасть. Переслідуйте мрію (Тайра Бенкс, американська супермодель, підприємиця, продюсерка).

Обґрунтуй свою думку.

Дискутуємо

Виконай вправу «Гра “Родинний бюджет”» в електронному додатку.

Практикуємо

1. Як, на Твою думку, утворювався бюджет племені (родини) в первісному суспільстві? Яку форму він міг би мати?

2. Обґрунтуй свою думку. Як і коли обговорювати фінансові питання:

• Коли Ти в компанії друзів?

• Коли Ти ще не одружений / не заміжня?

3. Які є переваги та недоліки ведення бюджету? Обґрунтуй свою думку.

4. Скільки можна витрачати і на які потреби, щоб досягти фінансової стабільності?

2. ЯКІ БУВАЮТЬ ВИДИ І ТИПИ РОДИННОГО БЮДЖЕТУ?

• Чому кожна людина прагне стати багатою?

Пізнаємо

Перш ніж вести родинний бюджет, потрібно зрозуміти, який саме тип бюджету для родини є найбільш прийнятним. Розрізняють три типи родинного бюджету: спільний, роздільний та змішаний (рис. 35).

Рис. 35. Типи родинного бюджету

Спільний бюджет. Усі гроші містяться в одному «гаманці». Всі покупки оплачуються з єдиного бюджету. Заощадження на великі покупки також здійснюються з одного джерела. Цей варіант найпопулярніший і, на перший погляд, найзручніший. Але саме він робить членів родини залежними одне від одного: часто хто-небудь не може зважитися на купівлю, тому що гроші лежать у спільному «гаманці» і їх без погодження з іншими членами родини не витратиш.

Роздільний бюджет. У кожного із членів родини є свій бюджет, з якого кожен виділяє кошти на задоволення спільних потреб. Наприклад, один місяць комунальні послуги оплачує чоловік, на наступний місяць такі оплати здійснює дружина. Можливий інший варіант: один член родини відповідає за продукти харчування, інший — за оплату комунальних послуг. Але заощаджень на загальні цілі немає, тому що всі члени родини фінансово незалежні.

Змішаний бюджет. Змішаний бюджет передбачає, що в кожного члена родини є свої гроші, а також спільні заощадження, які покривають поточні витрати і можуть бути використані для досягнення спільних цілей.

Але щоб утримувати такий бюджет, потрібно заздалегідь домовитися, які спільні фінансові цілі є важливими для родини і скільки потрібно грошей для їх досягнення. Скільки кожна особа може внести до бюджету, і як часто це буде відбуватися. Важливо розуміти, що спільні обов’язки включають все, що пов’язано з родинним добробутом: купівля житла та продуктів харчування, навчання дітей, придбання машини, оплата відпустки, комунальних послуг. Окремо потрібно передбачити кошти на фінансування хобі, здійснення додаткових особистих витрат.

Кожен із зазначених типів бюджету має свої особливості, які формують психологічний клімат у родині. Зверни увагу на переваги та недоліки, притаманні кожному типу родинного бюджету (рис. 36).

Рис. 36. Переваги та недоліки типів родинного бюджету

Дискутуємо

Дай відповіді на запитання.

• Як планування родинного бюджету допомагає досягати фінансової цілі?

• Чому планування бюджету впливає на родинні стосунки?

• Як планування родинного бюджету допомагає знизити фінансову напругу?

Практикуємо

Виконай в електронному додатку завдання «Переваги і недоліки типів родинного бюджету».

Цікаві факти

Нобелівський лауреат з економіки Ангус Дітон провів масштабне дослідження, участь в якому взяли 450 тисяч американців із різним рівнем доходу. Через анкетування його команда встановила оптимальну величину доходу родини на рік — 75 000 доларів. Що меншою була ця цифра для кожної родини, то більшою була ймовірність незадоволеності життям учасниками опитування.

За рівнем збалансованості виділяють три види родинного бюджету: профіцитний (коли доходи є вищими порівняно з витратами), збалансований (доходи і витрати є рівними за обсягами) і дефіцитний (коли витрати перевищують доходи) (рис. 37).

Рис. 37. Види родинного бюджету за рівнем збалансованості

Найкращим варіантом для родини є перший варіант, оскільки родина має змогу формувати грошовий фонд на здійснення додаткових витрат, які можуть виникнути в майбутньому (оплата навчання дітей, придбання житла, автомобіля та інших активів). Дефіцитний бюджет змушує шукати додаткові джерела надходження коштів або приймати рішення про скорочення витрат.

Досліджуємо

Виконай в електронному додатку завдання «Гра “Родинний бюджет”».

Практикуємо

Виконай у робочому зошиті завдання.

Завдання 1

Молода родина Коваленків, Оксана і Василь, мріють про власне житло. Молодята за відсутності власного житла живуть спільно з батьками.

• Який вид родинного бюджету найкраще обрати молодій родині для здійснення своєї мрії в найкоротший час?

Завдання 2

Невелика родина Середенків — мати Ольга, син Андрій (17 років) і донька Світлана (14 років) — мріє розпочати бізнес — відкрити кафе. Родина має для цього необхідні заощадження. Однак для успішної роботи кафе потрібен автомобіль. Родина успадкувала не зовсім справний автомобіль і має прийняти одне з таких рішень:

- Продати автомобіль і вкласти гроші в розвиток бізнесу, проте родині доведеться вирішувати питання, де взяти авто.

- Відремонтувати автомобіль за рахунок наявних заощаджень, проте з відкриттям кафе доведеться зачекати, щоб заощадити необхідні кошти.

- Відкрити кафе, а ремонт автомобіля відкласти до того часу, доки кафе не стане прибутковим.

• Яке рішення для родини Середенків буде найкращим?

• Який тип родинного бюджету буде доцільно їм обрати для реалізації прийнятого рішення?

Завдання 3

За рахунок чого можна зробити родинний бюджет збалансованим?

Моделюємо

Виконай у робочому зошиті завдання та заповни таблицю. Допоможи родині Криптенків сформувати родинний бюджет на місяць таким чином, щоб він відповідав одному з трьох запропонованих видів і був:

- профіцитним;

- дефіцитним;

- збалансованим.

Таблиця 3

|

Стаття бюджету |

Сума |

Стаття бюджету |

Сума |

|

Заробітна плата тата |

Доходи від оренди житла |

||

|

Заробітна плата мами |

Купівля побутової техніки |

||

|

Стипендія сина |

Похід в аквапарк |

||

|

Пенсія бабусі |

Відвідування музею |

||

|

Допомога притулку тварин |

Похід у СПА-салон |

||

|

Виграш у лотерею |

Премія тата |

||

|

Оплата комунальних послуг |

Відсотки за вкладами |

||

|

Медичні послуги |

Оплата проїзду |

||

|

Продукти харчування |

Ремонт телевізора |

||

|

Оплата навчання доньки |

Купівля книги |

3. ЯК СПЛАНУВАТИ РОДИННИЙ БЮДЖЕТ?

• Скільки грошей потрібно для Твого щастя? А родині для щастя?

• Чи долучаєшся Ти до планування родинного бюджетну?

Пізнаємо

Після визначення доходів і витрат важливо окреслити фінансові цілі й пріоритети. Подумай, які витрати є важливими, та які є можливості для економії. Це допоможе спланувати родинний бюджет.

Один зі способів розумно розподілити свій бюджет, а також бюджет родини — використовувати правило 50 : 30 : 20 (рис. 38).

Правило 50 : 30 : 20 передбачає такий розподіл витрат бюджету:

- 50 % — це кошти, передбачені на постійні потреби. До них можна віднести харчування, оплату комунальних і медичних послуг, оренду житла, проїзд, ліки тощо;

- 30 % — це кошти, передбачені на задоволення таких потреб, як відпочинок, хобі, розваги, поїздки, доброчинність;

- 20 % — це кошти, які накопичуються на майбутні витрати (наприклад, купівля квартири, телефона, екскурсія тощо).

Рис. 38. Розподіл витрат бюджету родини за правилом 50 : 30 : 20

Ще один підхід, що регламентує планування витрат, — це правило шести глечиків. У цьому випадку надходження до бюджету розподіляють на шість частин у такому співвідношенні (рис. 39):

Рис. 39. Розподіл витрат бюджету родини за правилом шести глечиків

Досліджуємо

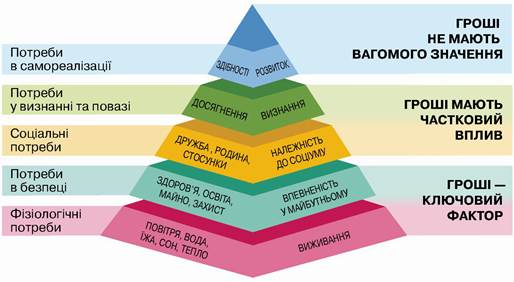

Зверни увагу, що гроші мають різну вагу, відповідно до мети їх використання. Проаналізуй, яку роль виконують гроші в мотиваційній піраміді Абрагама Маслоу (рис. 40). Поміркуй, яка із наведених на рисунку ролей грошей є сьогодні найактуальнішою для Твоєї родини.

Рис. 40. Роль грошей у мотиваційній піраміді Абрагама Маслоу

Іншим альтернативним правилом планування родинного бюджету є правило чотирьох конвертів (рис. 41):

- із загальної суми доходів відкладаємо 10-20 % на накопичення та формування резервного фонду;

- виділяємо кошти на оплату обов’язкових витрат;

- суму, що залишилась, розподіляємо в чотири конверти, кожен з яких — це максимальна сума, яку можна витратити протягом тижня.

Витрачати на тиждень більше, ніж відведено у відповідному конверті, забороняється. А якщо за тиждень витрачено менше грошей, ніж було відкладено в конверті, то частину, що залишилася, можна або додати до резервів чи накопичень, або перекласти їх у конверт на наступний тиждень, або ж витратити на свій розсуд.

Рис. 41. Розподіл витрат бюджету родини за правилом чотирьох конвертів

Розподіляти бюджет родини можна також за методом 60-10-10-10-10. Згідно із цим методом дохід пропонується розділити на такі частки (рис. 42):

Рис. 42. Розподіл витрат бюджету родини за методом 60-10-10-10-10

На шляху до фінансової свободи є одне золоте правило: «Спочатку заплати собі». Це принцип особистих фінансів, коли обов’язково необхідно відкладати частину власних доходів на своє майбутнє одразу після їх отримання. Таким чином, спершу Ти платиш кошти собі, а решту суми можеш витрачати на інші потреби. Використовуючи цей принцип, Ти віддаєш перевагу довготривалим цілям та забезпеченому життю в майбутньому.

Дискутуємо

Проаналізуй, які переваги й недоліки правила «50 : 30 : 20» та правила шести глечиків.

• Який принцип / яке правило Ти обереш, плануючи бюджет?

Практикуємо

Допоможи родині Криптенків розподілити родинний бюджет на місяць за одним із методів:

- правила чотирьох конвертів;

- правила 50 : 30 : 20.

Який із двох варіантів розподілу бюджету, на Твою думку, є кращим для родини Криптенків? Відповідь обґрунтуй.

Визнач, що з перерахованого належить до доходів, а що до витрат родинного бюджету родини Криптенків (табл. 4).

Таблиця 4

|

Стаття бюджету |

Сума |

Стаття бюджету |

Сума |

|

Заробітна плата тата |

15 372 |

Доходи від оренди житла |

12 300 |

|

Заробітна плата мами |

15 500 |

Купівля побутової техніки |

385 |

|

Стипендія сина |

2500 |

Похід в аквапарк |

2480 |

|

Пенсія бабусі |

8790 |

Відвідування музею |

1050 |

|

Виграш у лотерею |

864 |

Премія тата |

8000 |

|

Оплата комунальних послуг |

5000 |

Відсотки за вкладами |

6430 |

|

Медичні послуги |

3694 |

Оплата проїзду |

800 |

|

Продукти харчування |

6000 |

Ремонт телевізора |

1300 |

Робота в парі / групі

Виконайте завдання.

Визначте доходи і витрати родини відповідно до наданої інформації. Родина Іваненків:

- тато — викладач університету;

- мама — директорка коледжу;

- син — студент, навчається за кошти державного бюджету;

- донька — школярка;

- донька — особа з особливими освітніми проблемами;

- бабуся — пенсіонерка;

- дідусь — пенсіонер.

Родина мешкає в 3-кімнатній квартирі та має домашнього улюбленця — собаку.

Працюйте за таким алгоритмом:

- розробіть бюджет родини (кожна група учнів розробляє один із типів бюджету);

- визначте основні цілі родини в плануванні бюджету;

- покажіть вклад кожного члена родини у формування бюджету;

- визначте роль кожного під час планування бюджету.

Перевіряємо

Виконай тестові завдання в електронному додатку.

Підсумовуємо

1. Бюджет родини складається з доходів і витрат кожного її члена на певний період часу (як правило, місяць).

2. Розрізняють три типи бюджету родини: спільний, роздільний та змішаний. Кожен із них має свої переваги й недоліки.

3. За рівнем збалансованості виділяють три види родинного бюджету: профіцитний (коли доходи родини вищі порівняно з витратами), збалансований (доходи і витрати родини рівні за обсягами) і дефіцитний (коли витрати перевищують доходи).

4. Планування родинного бюджету — це постійний процес, який потребує контролю та аналізу, допомагає забезпечити фінансову стабільність, сприяє досягненню фінансових цілей та зниженню фінансової напруги в родині.

5. Для кожної родини важливо навчитися формувати «фінансову подушку безпеки» для того, щоб мати певну суму заощаджених коштів на покриття непередбачуваних у майбутньому витрат, які можуть настати за певних подій (втрата роботи, тривале лікування, ремонт будинку через настання стихійного лиха тощо).

6. Аналізуючи свої доходи й витрати, встановлюючи реалістичні цілі та плануючи свої витрати розумно, можна досягнути фінансового благополуччя в родині.

Оцінюємо

Виконай у робочому зошиті таке завдання: обери 5 речень та закінчи їх. Проаналізуй надані Тобою відповіді та зроби висновок про свої успіхи чи труднощі.

НАБУВАЮЧИ ДОСВІДУ, Я

дізнався / дізналася ____

зрозумів / зрозуміла ____

навчився / навчилася ____

запам’ятав / запам’ятала ____

не вмів / не вміла, а тепер умію ____

змінив / змінила своє ставлення до ____

спробував / спробувала ____

зацікавився / зацікавилася ____

мав / мала труднощі з ____

Основні терміни та поняття

Бюджет родини — це загальний план доходів і витрат на певний період часу (як правило, місяць).

Профіцит бюджету — це перевищення доходів над витратами.

Дефіцит бюджету — це перевищення витрат над доходами.

Збалансований бюджет — це ситуація в бюджетному плануванні, коли доходи і витрати є рівними за обсягами.

Витрати бюджету — це загальна сума грошей, яку певна особа або родина витрачає на різні потреби протягом місяця (місячний бюджет) або року (річний бюджет).

Доходи бюджету — це загальна сума грошей, яку певна особа або родина отримує з різних джерел протягом місяця (місячний бюджет) або року (річний бюджет).

«Фінансова подушка безпеки» — це сума грошей, яку людина відкладає на випадок непрогнозованих витрат (наприклад, кошти, які можна використати на непередбачуване лікування тощо).