Підприємництво і фінансова грамотність. 8 клас. Гільберг

ШАНОВНІ ВОСЬМИКЛАСНИКИ ТА ВОСЬМИКЛАСНИЦІ!

Раді вітати вас у світі фінансів і підприємництва! Обіцяємо, це буде захоплива подорож у доросле життя, де ви не будете хвилюватися про свою фінансову спроможність і незалежність.

Подорож світом, у якому ви:

- зможете реалізовувати свої креативні ідеї, що здатні генерувати дохід;

- зрозумієте психологію грошей, розбиратиметеся в економічних процесах;

- отримаєте досвід започаткування ефективних економічних відносин;

- будете критично мислити й прогнозувати ситуацію на майбутнє;

- вдало просуватиметеся кар’єрними сходинками, будете ставити фінансові цілі та досягати їх.

У реаліях сьогодення підприємливість і фінансова грамотність - це одні з ключових компетентностей, що потрібні вам для особистої реалізації та розвитку, активного життя, працевлаштування, забезпечення стабільності в майбутньому, тому вже зараз ваше завдання - ефективне їх набуття.

Якщо ви постараєтеся, то цей підручник допоможе вам сміливо, рішуче та відповідально увійти в справжнє повнолітнє життя.

Ознайомтеся з порадами, як працювати з підручником:

- читати тексти, опрацьовувати та обговорювати прочитаний матеріал з однокласниками, батьками, учителями;

- виконувати завдання та практичні вправи, моделювати життєві ситуації;

- дискутувати, розповідати, навчати інших.

Щоб якнайкраще засвоїти інформацію, недостатньо прочитати, переказати, завчити текст, потрібно ще й попрактикуватись і, за можливості, передати ці знання іншим.

Наприкінці підручника вміщено список додаткової літератури з фінансової грамотності. Тож долучайтеся до читання, це допоможе вам побудувати своє майбутнє.

Саме підприємливість і фінансова грамотність є фундаментом матеріального добробуту. Що швидше ви зрозумієте цю науку та опануєте матеріал підручника, то скоріше й легше досягнете власного успіху.

Цікавої подорожі світом фінансів і підприємництва!

З повагою, авторки

Розділ І. Формування фінансової культури

Ризик приходить від незнання того, що ви робите.

Воррен Баффет, американський інвестор, філантроп

Притча про два насіння

Фермер посадив дві насінини. Одну він поливав і доглядав, другу – залишив напризволяще. Перша виросла в міцне дерево, друга – зачахла. Так само і з грошима: освічена людина вирощує своє багатство, неосвічена – втрачає його.

ЯК СТАТИ УСПІШНИМ

- 1. Вкладай час і гроші в саморозвиток, щодня навчайся нового, відточуй навички.

- 2. Став реалістичні цілі та наполегливо працюй. Знаходь можливості там, де інші бачать проблеми.

- 3. Зберігай та інвестуй гроші розумно, шукай способи поліпшення та оптимізації фінансового стану.

- 4. Роби справу, яка приносить задоволення, будь упевненим у собі та своїх ідеях.

- 5. Не бійся ризикувати, але роби це обдумано, будь наполегливим і не бійся невдач, працюй більше, ніж інші.

- 6. Оточуй себе мотивованими та успішними людьми, розвивай навички спілкування та побудови стосунків.

Тема. Фінансовий добробут, фінансова стійкість і формування фінансової культури

§ 1. Чому важливо бути фінансово грамотними

У житті є лише дві трагедії: одна - не отримати те, що ти хочеш. Інша - отримати це.

Оскар Вайлд, ірландський письменник

• Поясніть, як ви зрозуміли слова Оскара Вайлда. Чи погоджуєтеся ви з автором?

• Як ви думаєте, що таке фінансова грамотність? Чи може бути успішною людина, яка не володіє фінансовою грамотністю?

1. Фінансова грамотність: що це таке та чому вона важлива

Фінансова грамотність - сукупність знань, навичок, умінь, поведінкових стратегій людини, які допомагають їй ефективно управляти своїми фінансами, ухвалювати обґрунтовані фінансові рішення, управляти доходами й витратами, планувати бюджет, заощаджувати, інвестувати та уникати фінансових ризиків.

Тобто фінансово грамотна людина розуміє базові економічні поняття, інструменти, уміє рахувати та планувати свої доходи та витрати, на основі цього планує свій бюджет і керує своїми грошовими потоками, зокрема й майбутніми, знає свої права й обов’язки. Вона вміє нагромаджувати грошові кошти та, за можливості, ефективно їх примножувати (мал. 1).

Мал. 1. Що вирізняє фінансово грамотну людину

МОДЕЛЮЄМО СИТУАЦІЮ

Ганна отримує гідну заробітну плату, проте вона повністю витрачає її протягом місяця.

Петро отримує таку саму заробітну плату, як Ганна, проте щомісяця відкладає 10 % і тримає ці гроші вдома.

Христина отримує таку саму заробітну плату, як Петро та Ганна, і теж відкладає 10 % від неї, але зберігає ці гроші на ощадному депозиті в банку та отримує відсотки за ним. До того ж вона проаналізувала фінансовий стан банку згідно з офіційною статистикою, що є в публічному доступі.

• Розмірковуючи логічно, поясніть, хто з героїв найбільше володіє фінансовою грамотністю. Чому?

Отже, фінансова грамотність дає змогу не лише ухвалювати правильні рішення, а ще й отримувати додатковий дохід. Фінансова грамотність допомагає створити стартовий капітал і дає можливість багато заробляти. Задля цього людині лише потрібно розвиватись у цьому напрямі та вибудовувати справжню довгострокову стратегію.

Без фінансової грамотності дуже важко досягти матеріального добробуту, гідного рівня життя та впевненості в завтрашньому дні.

Також відсутність фінансової грамотності збільшує ризики:

- натрапити на шахраїв;

- вкласти гроші в безперспективні проєкти;

- суттєво знизити якість життя, насамперед у кризові часи;

- вкласти гроші в низькодохідні проєкти; не нагромадити на квартиру, освіту; неправильно розрахувати вартість кредиту тощо.

Навіть якщо ви хочете перекласти відповідальність за свої фінансові рішення на спеціаліста (банкіра, податкового консультанта, страхового агента), чи впевнені ви в тому, що обрали дійсно професіонала?

РОЗВ'ЯЗУЄМО ПРОБЛЕМУ

Як можна оцінити кваліфікацію людини, поставити фінансовому спеціалісту чітку задачу та оцінити його рішення, якщо ви не вмієте сформулювати свої фінансові потреби?

Люди, які вміють грамотно планувати власний бюджет, дисциплінованіші, ефективніші в роботі, у плануванні свого життя. Вони вміють відчути та спрогнозувати події, володіють критичним мисленням і відмінною логікою. Усе це дає їм можливість краще реалізуватися в житті та розуміти й використовувати можливі перспективи.

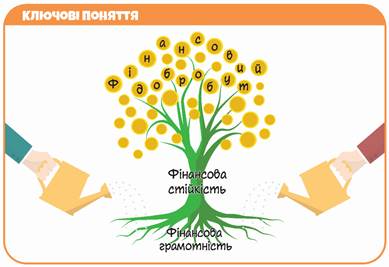

Фінансова грамотність формує фінансову стійкість і фінансовий добробут.

2. Як фінансова грамотність впливає на фінансовий добробут і фінансову стійкість

фінансова стійкість - здатність окремих людей чи домогосподарств чинити опір, долати фінансові труднощі, справлятися та відновлюватися від шоків з негативними фінансовими наслідками.

Людина може зіткнутися з різними життєвими ситуаціями: неочікувана хвороба родича, переїзд в іншу країну, одруження, народження дітей, навчання, звільнення з роботи, втрата бізнесу тощо. У таких ситуаціях важливо забезпечити фінансову стійкість - особисту та своєї родини, потрібно вміти справлятися та відновлюватися після всіх витратних фінансових подій.

Фінансові труднощі є ще й потенційним джерелом тривоги та стресу, що може вплинути на здоров’я, концентрацію, працездатність. Тому дуже важливо поглиблювати свої фінансові вміння, доводити їх до автоматизму. Це допоможе зменшити рівень тривоги та стресу, зміцнить фінансову стійкість і посилить упевненість у майбутньому. Фінансова стійкість підприємців допомагає бізнесу створювати нові можливості для заробітку, нові робочі місця. Фінансова стійкість населення допомагає пережити економічні потрясіння та сприяє стабільному економічному зростанню країни.

Якщо ви володієте основами фінансової грамотності та фінансової стійкості, ви зможете створити фінансовий добробут.

Фінансовий добробут - стан, за якого людина впевнена у своєму фінансовому майбутньому, має достатньо ресурсів для задоволення поточних і майбутніх фінансових потреб, здатна ефективно управляти грошима та захищена від фінансових потрясінь.

Психологи довели, що фінансовий добробут безпосередньо впливає на емоційний стан людини. Ми повинні прагнути до позитивних емоцій. Але бувають ситуації, коли почуття розчарування під час невдачі може мотивувати вас до майбутнього успіху.

ЦІКАВИЙ ФАКТ

Мережа фінансового здоров’я (FHN) провела масштабне дослідження та виявила, що фінансовий добробут залежить від чотирьох чинників (мал. 2):

Мал. 2. Чинники фінансового добробуту

ЗАВДАННЯ

Оберіть характеристики стану фінансового добробуту людини:

- 1) уміло керує фінансовими потоками, розуміє, скільки заробляє та витрачає;

- 2) економить на всьому та нічого не купує;

- 3) чітко виконує фінансові зобов’язання;

- 4) переживає фінансові потрясіння без втрати якості життя;

- 5) систематично бере кредити в банку та не повертає їх вчасно;

- 6) ставить фінансові цілі та досягає їх;

- 7) не знає основ економіки, не цікавиться фінансовою грамотністю;

- 8) обґрунтовано впевнена у фінансовому майбутньому;

- 9) постійно позичає гроші в друзів, не має власних грошових резервів.

3. Що потрібно робити, щоб стати фінансово грамотною людиною і сформувати особистий фінансовий добробут

Щоб краще розібратися в питанні, розглянемо приклади людської поведінки в межах фінансової освіченості та порівняємо їх.

ПРАЦЮЄМО В ПАРІ

Розгляньте запропоновані ситуації. Які з них, на вашу думку, демонструють поведінку фінансово грамотної людини? Наведіть власні приклади фінансової грамотності та безграмотності.

1. Наталка захотіла новий телевізор і взяла кредит на нього, що значно перевищує рівень її зарплати за пів року.

2. Оксана мала певні заощадження і віднесла їх у банк, про який вона нічого не знала, що їй порадила сусідка пані Валентина.

3. Василь узяв у кредит телефон, оскільки займається мобільною фотографією і зможе робити якісніші фото для клієнтів. Уже після декількох фотосесій кредит Василя повністю окупиться.

4. Сергій позичив на три роки гроші подрузі свого товариша під чесне слово.

5. Іван любить Netflix і постійно дивиться його, гроші економить тим, що кожного разу замість акційної річної підписки купує щомісячну, бо так дешевше.

6. Валентина взяла кредит, але, коли не змогла розрахуватися за ним, узяла новий кредит, щоб сплатити попередній. І так потім ще декілька разів, водночас кредитні зобов’язання Валентини щоразу значно зростали.

7. Софія мала певні заощадження та вклала їх у криптовалюту за порадою свого знайомого, оскільки вона особисто нічого не розуміє в цій сфері.

8. Олег і Тетяна залучили фінансування у свій бізнес та одразу переїхали до сучасного офісу, збільшили соціальні пакети співробітникам, зробили лаунж-зони1 та ігрові зони в приміщенні, відсвяткували цей успіх великим тимбілдингом2. Вирішили спочатку відпочити, а потім уже почати працювати.

9. Коли батьки Надійки отримують зарплату, вони одразу витрачають усі гроші. Вона так любить ці дні, тому що батьки їй все-все купують.

10. Кожної неділі Олена отримує зарплату від своєї родини за додатково виконані справи, що не належать до буденних. Олена не витрачає ці гроші, а відкладає, щоб згодом купити собі ноутбук, бо любить малювати й хоче вивчати 3D-дизайн.

11. Олексій поки не працює, але зайшов у кредит на картці, щоб оплатити собі курси диджитал-маркетингу, бо це дуже перспективна та високооплачувана сфера для подальшого працевлаштування: місячна заробітна плата в середньому більше ніж у 2,5 раза перевищує суму кредиту.

1 Лаунж-зона - відокремлене місце, де кожний може розслабитися й насолодитися тишею та спілкуванням з близькими та друзями.

2 Тимбілдинг - те саме, що командотворення (від англ. team building - «побудова команди»).

ПРАЦЮЄМО З ІНФОРМАЦІЄЮ

Опрацюйте таблицю (с. 11). Як ви діяли б: як фінансово освічена людина (праворуч) чи як неосвічена (ліворуч)? Поясніть свій вибір.

|

Фінансово неосвічена людина |

фінансово освічена людина |

|

Постійно бере кредити з високою процентною ставкою та не погашає їх. |

Не користується кредитами з високими відсотковими ставками та вчасно погашає всі зобов’язання. |

|

Не контролює витрат, не знає, куди діваються гроші, покупки робить імпульсивно, на емоціях, попередньо нічого не плануючи. |

Завжди контролює свої доходи та витрати й планує їх ефективне співвідношення. Завчасно планує великі витрати, наприклад, відпустку, купівлю авто; формує списки необхідних покупок, продумує необхідність кожної покупки. |

|

Не нагромаджує грошей, не робить заощаджень, не розуміє рівня своїх доходів. |

Регулярно відкладає кошти та має заощадження, має «запас коштів» на непередбачувані витрати. |

|

Вкладає кошти в один вид активів, замість того щоб вкладати кошти в різні активи: золото, акції, нерухомість, облігації - тим самим збільшуючи ризики втрат. |

Вкладає кошти в різні активи: в акції, нерухомість, облігації тощо. Тому що, якщо збанкрутує один з активів, залишаться інші вкладення. |

|

Інвестує в сумнівні проєкти, де сподівається отримати супервисокий дохід (фінансові піраміди), довіряє думкам сторонніх людей, а не професіоналів. |

Уміє вигідно інвестувати кошти, розбирається у світі фінансів, знає особливості фінансових продуктів і послуг, радиться з професіоналами. |

|

Не аналізує фінансовий стан банку та не консультується в спеціалістів, коли кладе гроші на депозит чи інвестує у фондовий ринок. |

Формує довгострокові нагромадження, щоб комфортно жити на пенсії, постійно досліджує ринок, вивчає, куди краще вкладати гроші. |

|

Не має постійного заробітку, живе одним днем. |

Ставить фінансові цілі та має план їх досягнення. |

ЗАВДАННЯ

Ознайомтеся з нижчеподаними ситуаціями. До кожної з них складіть ситуацію, обернену до запропонованої. Наприклад, ситуація характеризує фінансово освічену людину, а ви опишіть ситуацію, як діє фінансово неосвічена людина, і навпаки.

1. Ситуація «Купівля в магазині».

Перед покупкою людина складає список потрібних товарів, порівнює ціни в різних магазинах, зокрема й в інтернеті, і купує лише те, що дійсно потрібно.

2. Ситуація «Заощадження».

Людина витрачає весь дохід без залишку, купує різні непотрібні дрібниці, не має заощаджень і часто бере кредити для покриття витрат.

3. Ситуація «Кредитна картка».

Людина часто використовує кредитну картку для непотрібних покупок, не встигає вчасно сплачувати борги, нагромаджуючи великі відсотки.

4. Ситуація «Інвестиція».

Досліджує різні варіанти інвестування, розподіляє ризики, інвестує в довгострокові проєкти.

5. Ситуація «Планування бюджету».

Складає місячний бюджет, враховуючи всі доходи та витрати, контролює свої фінанси.

Ми бачимо, що фінансова освіченість, грамотність безпосередньо впливає на фінансовий добробут людини та допомагає ухвалювати більш обдумані фінансові рішення. Тож розглянемо, які навички допоможуть сформувати особистий фінансовий добробут (мал. 3). Проаналізуйте, яких з них ви вже набули, а які - хотіли б формувати надалі.

Мал. 3. Формування особистого фінансового добробуту

1 Фінансова подушка (подушка безпеки) - резерв грошей для різних непередбачених ситуацій.

ОБГОВОРЮЄМО

Як ви думаєте, які кроки в зазначених напрямах потрібно здійснити людині, що планує досягнення особистого добробуту? Скористайтеся поданими нижче питаннями, що можуть наштовхнути вас на нові ідеї (с. 13).

Напрями

- 1. Створення бюджету.

- 2. Планування здорового харчування.

- 3. Фізична активність.

- 4. Особистий розвиток.

- 5. Соціальні зв’язки.

• Які витрати можна оптимізувати, зменшити?

• Які продукти можна замінити на корисніші?

• Як можна зробити фізичну активність регулярною частиною життя?

• Які навички, що в майбутньому можуть допомогти в досягненні цілей, варто розвивати?

• Як можна поліпшити ваші соціальні зв’язки? Які нові соціальні активності ви могли б спробувати?

4. Аналіз та оцінка фінансової грамотності в Україні, перспективи її розвитку

З кожним роком індекс фінансової грамотності в Україні зростає. Зокрема, поліпшуються всі компоненти індексу: фінансові знання, фінансова поведінка та ставлення до фінансових питань.

Залишається актуальною наявність різного рівня фінансової грамотності в різних вікових групах населення. Зазвичай найменш фінансово обізнаними є молодь і люди старшого віку.

Також існує безпосередня залежність між рівнем фінансової грамотності та освітою.

Окремо слід зауважити, що є відмінності в рівні фінансової грамотності між жителями сіл і міст.

Українці більше зосереджені на короткострокових планах і витрачанні, ніж на заощадженні коштів. Є тенденції в зміні розуміння щодо державного пенсійного забезпечення та необхідності самостійного накопичення коштів. Населення з найменшими доходами більше розраховує на пенсію від держави, а з вищими - на заощадження, продовження трудової діяльності навіть після настання пенсійного віку або використання інших джерел фінансування. Українці активно користуються кредитними картками, депозитними програмами, онлайн-банкінгом.

Проти європейських показників рівень фінансової грамотності України має не такий і поганий вигляд, однак нам ще є до чого прагнути.

Пришвидшити зростання фінансової грамотності допоможуть такі кроки:

Кроки громадян:

- застосовувати фінансові знання на практиці;

- користуватися фінансовими послугами;

- контролювати доходи й витрати;

- здійснювати фінансове планування та заощаджувати.

Кроки фінансових установ:

- проводити роз’яснювальну роботу щодо переваг користування фінансовими продуктами;

- розробляти доступні фінансові послуги для різних груп населення.

Кроки держави:

- працювати з вразливими групами населення;

- спрямовувати зусилля фінансових регуляторів на захист прав споживачів фінансових послуг;

- співпрацювати з фінансовими установами: заохочувати банки, страхові компанії та інші фінансові інституції до організації навчальних заходів і консультацій;

- інформувати громадян про можливості відстоювання своїх прав.

З метою розв’язання проблеми підвищення фінансової грамотності в Україні затверджено Національну стратегію розвитку фінансової грамотності до 2030 р.

ЗАВДАННЯ

Знайдіть в інтернеті актуальні результати дослідження фінансової грамотності в Україні. Проаналізуйте їх і зробіть висновки.

Загалом набуття фінансової грамотності відбувається поетапно й кожний з етапів має свої характерні риси:

- 0 етап - незнання фінансової грамотності або ж наявність мінімальних знань у цій сфері;

- 1 етап - базові знання з фінансової грамотності;

- 2 етап - початок практичного використання отриманих знань;

- 3 етап - використання всіх фінансових інструментів повною мірою.

РОЗВ’ЯЗУЄМО ПРОБЛЕМУ

З огляду на результати проведеного вище аналізу та власну оцінку володіння фінансовою грамотністю схарактеризуйте, на якому з етапів перебуваєте ви, ваша сім’я та наша держава. Подумайте, які інструменти підвищення рівня фінансової грамотності ви застосували б для кожного із цих суб’єктів.

5. Визначення власного рівня фінансової грамотності

ПРАЦЮЄМО В ГРУПІ

Розгляньте змодельовані ситуації та опишіть ваші дії.

1. Уявіть, що вам на Новий рік друзі та рідні подарували 2000 грн. Як ви будете розпоряджатися цими грошима? Опишіть свої дії.

2. У вашому класі всі обговорюють трейлер нового мультфільму та пропонують після уроків піти в кінотеатр, де заплановано його сеанс. У ваших планах не передбачено витрати на похід у кіно. Але в гаманці є потрібна сума. Як ви вчините?

ОБГОВОРЮЄМО

Обговоріть перелічені нижче питання, водночас аналізуючи свою відповідь / думку з боку фінансової грамотності.

- 1. Скільки грошей на місяць у середньому ви витрачаєте?

- 2. Проаналізуйте свої витрати. Які з них є регулярними, а які - обов’язковими?

- 3. Ви плануєте значну покупку. Як ви будете нагромаджувати гроші? Розкажіть, чи був у вашому житті такий досвід.

- 4. Як ви думаєте, чи потрібно довіряти рекламі?

- 5. Чи траплялося вам купувати щось непотрібне під впливом реклами або думки інших людей? Як цього можна уникнути?

- 6. Як ви обираєте свою покупку?

- 7. Наведіть приклади свого бережливого ставлення до кишенькових грошей.

ТОППОРАДА

У гонитві за фінансовим добробутом пам’ятайте про свій емоційний добробут, він є важливим аспектом вашої успішності та щастя. Підтримуйте регулярну фізичну активність, збалансоване харчування, свій сон. Будуйте гарне соціальне оточення, щоденно практикуйте вдячність, зупиняйтесь у часі та концентруйтеся на моменті, читайте книжки, ознайомлюйтеся з прикладами успішних людей, усміхайтеся. Насолоджуйтесь кожним днем!

СЕКРЕТИ РОЗУМНОГО РІШЕННЯ

Заплющте на хвилинку очі та поміркуйте, чи готові ви зробити перші кроки до свого фінансового добробуту. Варто гарно подумати над своїм рішенням, прояснити собі його важливість та усвідомити свої перші цілі.

КОРОТКО ПРО ГОЛОВНЕ

Якщо ви володієте основами фінансової грамотності та фінансової стійкості, то маєте можливість створювати фінансовий добробут. Важливо формувати в собі навички, що приведуть до особистого фінансового добробуту. До того ж не забувайте про свою фізичну активність, піклування про тіло, активне соціальне життя, корисні звички та особистий розвиток.

Індекс фінансової грамотності українців поступово зростає, але водночас потенціал до зростання залишається значним.

ПЕРЕВІРЯЄМО СЕБЕ

1. Продумайте та обговоріть з батьками й друзями реальні (власні) життєві приклади фінансової грамотності.

2. Складіть особистий план щодо поліпшення фінансової грамотності, запишіть його в зошит у вигляді блок-схеми.

3. Що означають поняття «фінансова стійкість», «фінансова грамотність», «фінансовий добробут»?

4. Перейшовши за QR-кодом або посиланням, виконайте тест для визначення власного рівня фінансової грамотності.

https://forms.gle/NvzZ8r2rNEPRDWLB8

Вітаємо!

Якщо ви набрали 7—9 балів, ви вже достатньо фінансово грамотна людина! Ви знаєте, що таке фінансове планування, заощадження. І кому, як не вам, розуміти, наскільки важливо регулярно оновлювати свої знання щодо фінансової грамотності. Молодці, продовжуйте впевнено будувати свою фінансову незалежність!

Якщо ви набрали 4—6 балів, ви вже щось знаєте про потребу заощадження, планування, і хоча ваш результат тесту ще недосконалий, проте ви вже на правильному шляху вивчення основ свого майбутнього фінансового добробуту, продовжуйте та не здавайтесь!

Якщо ви набрали 0—3 бали, ви ще не володієте достатніми знаннями у сфері фінансової грамотності. Проте, якщо будете наполегливо розвиватися в цьому напрямі та уважно читати підручник і працювати на уроках і вдома, у майбутньому ви маєте всі шанси стати справжнім мільйонером. Є над чим працювати, і ми впевнені - ви це зробите!

5. Назвіть три речі, які вивчили на уроці: дві, які вас зацікавили, і одну, щодо якої у вас виникли запитання.

ФІНАНСОВИЙ ГЕНІЙ (НА ВИБІР)

Виконайте завдання (на вибір) і презентуйте свою роботу в класі.

1. Підготуйте презентацію на тему «Як я поліпшую свою фінансову грамотність» і доповідь за її матеріалами (3-5 хв). Тим самим ви вдосконалите навички самопрезентації, що неодмінно підвищить ваші шанси на здобуття фінансового добробуту в майбутньому.

2. Підготуйте інфографіку або презентацію на тему «Відмінності в поведінці заможної і малозабезпеченої людини», дослідивши проблему як з фінансової точки зору, так і з точки зору психології. Складіть виступ за підготовленими матеріалами (3-5 хв).

ДУМКИ В ДОРОГУ

Дякуємо вам, шановне учнівство, за. плідну співпрацю. Сподіваємося, нові знання підсвітять шлях до вашого фінансового добробуту.