Фінансова грамотність. Фінанси. Що? Чому? Як?

Тема 11. Небанківські фінансові установи

ВИВЧИВШИ ЦЮ ТЕМУ, ВИ:

- дізнаєтеся, які існують небанківські фінансові установи

- навчитеся відрізняти фінансові компанії від ломбардів і кредитних спілок

- знатимете, що таке фінансовий лізинг і які установи надають таку послугу

ОСНОВНІ ТЕРМІНИ

- ломбард

- кредитна спілка

- фінансова компанія

- фінансовий лізинг

- лізингодавець

- лізингоодержувач

Для більшості з нас поняття «кредит», «депозит», «переказ коштів» асоціюються лише з банками. Проте ці фінансові послуги можуть надавати й небанківські фінансові установи. Далі ви дізнаєтеся про небанківські фінансові установи, які надають такі фінансові послуги, як кредитування, залучення депозитів, переказ коштів, обмін валют і лізинг.

На початок 2019 року в Україні було більше ніж 1 800 ломбардів, кредитних спілок, фінансових і лізингових компаній. Деякі з них можуть надавати лише одну фінансову послугу (наприклад, ломбард може займатися лише кредитуванням), інші ж можуть надавати декілька послуг одночасно. Діяльність усіх цих установ регулює спеціальний державний орган - Нацкомфінпослуг. Фінансові компанії, які здійснюють обмін валют або переказ коштів, також підлягають регулюванню з боку Національного банку України.

§ 11.1 Ломбарди

ЧИ ЗНАЛИ ВИ?

Ломбарди є одними з найдавніших фінансових установ у світі. Батьківщиною ломбардів вважають Ломбардію - область Північної Італії, де в XIII ст. виникли контори, що видавали позики під заставу цінностей. Символом ломбардів є три золоті сфери, середньовічні комерсанти вішали їх перед своїми «офісами». Такі сфери були досить помітними та привертали увагу перехожих. Можливо, це символізувало три золоті монети. Є інша думка, що цей символ пов’язаний зі Святим Миколаєм, покровителем ломбардів. За легендою, Святий Миколай підкинув на Різдво три мішечки з золотими монетами трьом бідним дівчатам, у батька яких не було грошей їм на посаг. На території України перший ломбард було створено в 1800 році в Одесі.

Ломбарди - небанківські фінансові установи, які надають єдиний вид фінансових послуг - кредитування під заклад майна. Заклад - це фізична передача майна ломбардові на зберігання на випадок неповернення коштів, узятих у борг. Найчастіше речами, що передаються в заклад, є ювелірні вироби або побутова техніка. Проте є й автоломбарди, які надають кредити, якщо боржник залишає в них на парковці свій автомобіль.

Після повернення кредиту боржник забирає своє майно назад. У випадку несплати за кредитом ломбард може стати власником речі, переданої в заклад. Гроші, отримані ломбардом від подальшого продажу майна, мають покрити збитки ломбарду. До речі, саме тому у відділенні ломбарду можна придбати вживану техніку чи ювелірні вироби (він працює як комісійний магазин). Також до ломбарду можна звернутися, якщо людина хоче знати, скільки коштує та чи інша річ, бо в ломбардах працюють спеціально навчені оцінювачі.

Ломбарди орієнтовані на видачу дрібних і короткострокових кредитів. Станом на січень 2019 року середній розмір таких кредитів був меншим за 1 500 грн. Водночас вартість таких кредитів є досить високою (за даними Нацкомфінпослуг, річна процентна ставка перевищувала 200% річних). Більше про умови надання кредитів ломбардами ви дізнаєтесь у розділі 4 «Запозичення та кредит».

ПЕРЕВІРТЕ СЕБЕ

Що таке ломбард?

§ 11.2 Кредитні спілки

Кредитні спілки - це небанківські фінансові установи, які можуть надавати послуги лише тим особам, які є членами кредитної спілки. Щоб стати членом спілки, потрібно сплатити вступний і пайовий внески, розмір яких визначає спілка. Переважно це невеликі суми, - наприклад, 100 грн вступний внесок і 20 грн - пайовий. Зверніть увагу, що вступний внесок не повертається, якщо людина вирішує припинити членство в кредитній спілці.

Більшість кредитних спілок України обслуговують лише мешканців певної області, міста чи району. Водночас існують кредитні спілки, створені на базі навчального закладу, релігійної організації чи профспілки певного підприємства тощо. Це так звана «ознака членства», тобто людина може стати членом кредитної спілки, лише якщо вона об’єднана з іншими членами кредитної спілки за відповідною ознакою, визначеною статутом спілки.

Кредитні спілки є своєрідним фінансовим кооперативом, де кожен учасник має право не лише отримувати послуги, а й брати участь у загальних зборах (вищому органі управління спілки) та обиратися до інших органів управління установи.

ЧИ ЗНАЛИ ВИ?

В основі нинішніх кредитних спілок лежить модель кредитного кооперативу. Такі кооперативи вперше з’явилися в Німеччині в 1850-х роках. Ідея кооперативного кредитування з Німеччини поширилася на інші країни - Австрію, Італію, Францію, Росію, Великобританію, США та Канаду. На українських землях перше ощадно-позичкове товариство було створено в 1869 році в місті Гадяч на Полтавщині. Перші кредитні спілки в незалежній Україні було створено в 1992 році в Кривому Розі та Стрию.

Сьогодні кредитні кооперативи поширені в багатьох країнах світу. Вони мають різні назви: ощадно-позичкове товариство, ощадно-позичкова асоціація, народний банк, народна каса, фінансовий кооператив, кредитне товариство тощо. Зазвичай вони є неприбутковими організаціями. Це означає, що вони не мають на меті заробити гроші, а є соціально спрямованими: підтримують певну громаду або спільноту, наприклад шахтарів певного регіону чи мешканців невеличкого села. Тому вартість кредитів, які пропонують спілки, у багатьох країнах є, переважно, нижчою, ніж вартість кредитів, які надають банки й інші фінансові установи, метою яких є отримання прибутку для їхніх власників.

Українські кредитні спілки надають кредити, як правило, на більші суми та довші строки, ніж ломбарди, а вартість їхніх кредитів є зазвичай нижчою. За даними Нацкомфінпослуг, станом на січень 2019 року в багатьох кредитних спілок середній розмір кредиту на одного позичальника був від 10 тис до 30 тис грн, а процентна ставка була в діапазоні 30-60% річних.

Крім того, деякі українські кредитні спілки можуть залучати кошти фізичних осіб на депозит (вклади). На початок 2019 року приблизно 100 кредитних спілок із більш ніж 300 зареєстрованих могли залучати депозитні вклади.

Детальніше про залучення коштів на депозит кредитними спілками ви прочитаєте в темі 15 «Депозити», а про умови надання ними кредитів - у розділі 4 «Запозичення та кредит».

ЗВЕРНІТЬ УВАГУ

Кредитні спілки також можуть залучати кошти від своїх членів у вигляді додаткових пайових внесків. Кредитна спілка може сплачувати, а може й не сплачувати дохід за такими внесками і має право за їхній рахунок покрити збитки від своєї діяльності, тобто взагалі не повернути членові його внесок. Тому, вкладаючи кошти до спілки, слід уважно ознайомитися з тим, що саме вам пропонують, - внести кошти на депозит (вклад) чи зробити додатковий пайовий внесок.

Обираючи кредитну спілку, зверніть увагу / перевірте таке:

- 1. Статус фінансової установи: всі кредитні спілки повинні бути включені до Державного реєстру фінансових установ (його можна знайти на веб-сайті Нацкомфінпослуг).

- 2. Ліцензії: перевірте, які ліцензії має кредитна спілка і які послуги вона може надавати (інформацію про це також можна знайти на веб-сайті Нацкомфінпослуг); наприклад, якщо спілка не має ліцензії на залучення коштів, то не варто відкривати в ній депозит.

- 3. Фінансова звітність: усі кредитні спілки зобов’язані щороку публікувати звітність про свої фінансові результати, зокрема на своєму веб-сайті.

- 4. Інформаційна активність: ознайомтеся з наявною інформацією про кредитну спілку, подивіться на актуальність інформації на веб-сайті та в соціальних мережах. Варто бути обережним, якщо кредитна спілка пропонує лише залучення коштів (депозити), публікує лише схвальні відгуки вкладників і майже не надає інформації про кредити.

- 5. Участь в асоціаціях: більшість активних кредитних спілок є учасниками однієї з асоціацій кредитних спілок.

- 6. Строк діяльності кредитної спілки та «народний рейтинг»: з’ясуйте, скільки років кредитна спілка працює і чи є про її діяльність позитивні чи негативні відгуки.

ПЕРЕВІРТЕ СЕБЕ

Що таке кредитна спілка?

На що слід звертати увагу під час вибору кредитної спілки?

§ 11.3 Фінансові компанії

Фінансові компанії - це небанківські фінансові установи, які можуть надавати різноманітні фінансові послуги. В Україні фінансові компанії можуть пропонувати своїм клієнтам кредити, проведення переказу коштів/платежів, послуги обміну валют, фінансового лізингу тощо. Станом на початок 2019 року це найбільша за кількістю категорія небанківських фінансових установ - на ринку працює приблизно тисяча фінансових компаній.

ЗВЕРНІТЬ УВАГУ

Станом на січень 2019 року фінансовим компаніям заборонено залучати кошти населення. Недобросовісні фінансові компанії інколи пропонують клієнтам укласти «депозитний» чи «інвестиційний» договір або ж договір про надання «інвестором/кредитором» позики фінансовій компанії. Такі компанії порушують закон, а споживачі, які укладають такі договори, не мають жодних гарантій повернення своїх коштів.

Однією з найпоширеніших послуг, яку фінансові компанії пропонують населенню, є кредити. Фінансові компанії, так само як і ломбарди, орієнтовані на видачу дрібних і короткострокових кредитів, вартість яких є досить високою.

Другим видом послуг, які пропонують фінансові компанії, що мають відповідну ліцензію Національного банку України, є:

- послуги з приймання платежів готівкою для подальшого переказу (зокрема через платіжні термінали);

- послуги переказу безготівкових коштів (робота сервісів інтернет-платежів тощо);

- забезпечення роботи платіжних систем.

Ще одним видом послуг фінансових компаній є послуги з обміну валют.

Більше про умови надання кредитів фінансовими компаніями ви дізнаєтесь у розділі 4 «Запозичення та кредит», про їхні платіжні послуги в темі 13 «Платежі та платіжні системи», а про послуги з обміну валют - у темі 12 «Що таке валюта».

ПЕРЕВІРТЕ СЕБЕ

Які основні послуги для споживачів пропонують фінансові компанії в Україні?

§ 11.4 Лізинг і лізингодавці

Лізинг (фінансовий лізинг) часто називають «фінансовою орендою». Його суть полягає в тому, що:

- особа (лізингоодержувач) укладає з лізинговою установою (лізингодавцем) договір про те, що лізингоодержувач користуватиметься певним майном (автомобілем, трактором тощо - предметом лізингу) впродовж кількох років;

- за цей час лізингоодержувач сплачуватиме лізингодавцю періодичні лізингові платежі (наприклад, щомісяця);

- а після закінчення дії договору лізингоодержувач матиме можливість стати власником цього майна (викупити його) або ж взяти в лізинг нове майно.

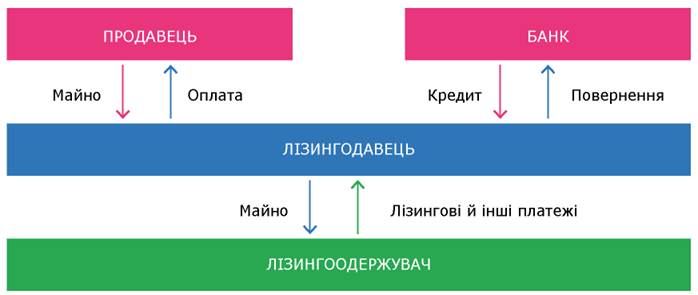

Як правило, лізингодавець купує таке майно у виробника чи дилера спеціально для того, аби передати його далі в лізинг людині чи підприємству. Крім того, часто лізингодавець бере кредит у банку, щоб сплатити продавцю майна, і повертає цей кредит за рахунок коштів, які він отримує від лізингоодержувача.

Спрощену схему відносин між такими сторонами представлено на малюнку 11.1.

Мал. 11.1 Відносини сторін, залучених до операції фінансового лізингу

Понад 70% усіх договорів фінансового лізингу, які укладають в Україні, стосуються лізингу автомобілів і сільськогосподарської техніки. Лізингоодержувачами за такими договорами можуть бути як підприємства, так і споживачі. Зараз в Україні лізинг більше орієнтований на малі та середні підприємства, аніж на фізичних осіб, але в багатьох країнах це популярна форма фінансування й для населення.

Під час дії договору лізингу техніка чи транспортний засіб залишається у власності лізингодавця. Лізингоодержувач є лише користувачем комбайну чи автомобіля.

Деякі люди дотримуються принципу, що не слід платити за користування чимось, якщо вони можуть придбати цю річ. Така точка зору є доволі популярною в Україні. Проте в багатьох країнах люди орієнтуються на принцип: «купуй те, що зростає в ціні, а користуйся/орендуй те, що з часом втрачає свою ціну». Саме тому в цих країнах лізинг є досить поширеним, особливо лізинг легкових автомобілів. Наприклад, автомобілі швидко втрачають свою вартість, найперше - нові автомобілі. Така втрата лише за перший рік після продажу може становити від 20 до 40% від вартості автомобіля, а іноді й більше. Чим дорожчий автомобіль, тим більше він - у відсотковому відношенні - втратить уже в перший рік експлуатації.

Лізинг треба відрізняти від кредиту на придбання автомобіля чи іншої техніки. Їх можна сплутати, зокрема, через те, що деякі фінансові установи пропонують одночасно й кредити, і лізинг. Основна відмінність полягає в тому, що:

- 1) отримуючи кредит, споживач бере в фінансової установи гроші в борг й одразу витрачає їх на придбання певного майна, яке стає власністю споживача та передається фінансовій установі в заставу (фінансова установа матиме право забрати це майно, якщо кредит не повернено вчасно);

- 2) у разі лізингу споживач домовляється з лізингодавцем про передачу споживачеві певного майна в користування за плату, водночас власником такого майна залишається лізингодавець, а споживач може стати власником тільки після спливу строку лізингу.

На які фінансові умови варто звернути увагу, обираючи лізингову пропозицію?

По-перше, зазвичай клієнт повинен одразу сплатити певну частину вартості техніки, яку він бере в лізинг, - наприклад, 30%. Цей платіж називають авансом, чи авансовим платежем.

По-друге, відразу після укладення договору клієнт має сплатити лізингодавцю певну суму, яка піде на оплату оформлення договору, реєстрацію транспортного засобу й інші адміністративні справи. Цей платіж називають адміністративним платежем (або комісією за організацію угоди тощо). Переважно його розмір розраховується як відсоток від суми всіх періодичних лізингових платежів, які мають бути сплачені за договором, або як відсоток від вартості предмета лізингу за вирахуванням авансу.

Після цього впродовж строку дії договору лізингоодержувач повинен сплачувати лізингодавцю періодичні лізингові платежі (наприклад щомісячні). Зазвичай такі платежі складаються з декількох частин, зокрема:

- суми, яка покриває лізингодавцю частину вартості предмета лізингу (наприклад, 2% від вартості щомісяця);

- суми винагороди лізингодавця - це сума, що сплачується лізингодавцю як процент за залучений ним у банку кредит для придбання предмета лізингу (розрахована, наприклад, як 20% річних), плюс ще певний «заробіток» лізингодавця.

Крім того, техніка має бути застрахована на весь строк лізингу (на випадок крадіжки, аварії та настання інших негативних подій). Зазвичай страховий платіж є частиною суми, яку лізингоодержувач має щомісяця сплатити лізингодавцю, а далі вже лізингодавець перераховує цю суму на користь страхової компанії.

ПРИКЛАД ПРАКТИКИ

Станом на початок 2019 року один із великих українських лізингодавців пропонував споживачам укласти договір фінансового лізингу нового автомобіля на таких умовах:

- вартість авто - 400 000 грн;

- авансовий платіж - 100 000 грн;

- строк дії договору - 7 років;

- адміністративний платіж - 2% від 300 000 грн;

- щомісячний платіж - 8 000 грн (у тому числі 1 600 грн за страхування).

Обираючи лізингодавця, зверніть увагу / перевірте таке:

1. Реєстрація та ліцензування лізингодавця: послуги фінансового лізингу в Україні можуть надавати лізингові компанії (вони не мають статусу фінансової установи; їх ще називають «юридичними особами-лізингодавцями»), фінансові компанії та банки. Тому необхідно перевірити, чи є лізингодавець у реєстрі, що ведеться відповідним державним регулятором. Також варто перевірити, чи отримав лізингодавець необхідну ліцензію, оскільки з 2017 року запроваджено ліцензування діяльності з надання послуг фінансового лізингу. Інформацію про лізингові компанії можна знайти в Реєстрі осіб, які не є фінансовими установами, але мають право надавати окремі фінансові послуги (на веб-сайті Нацкомфінпослуг). З інформацією про ліцензії фінансових компаній можна ознайомитися в Державному реєстрі фінансових установ (теж на веб-сайті Нацкомфінпослуг). Інформацію про банки можна знайти в Державному реєстрі банків (на веб-сайті НБУ).

2. Інформація про обсяг наданих послуг і фінансова звітність: якщо компанія провадить прозору діяльність, вона зазвичай надає в себе на веб-сайті інформацію про кількість укладених договорів фінансового лізингу та їхню загальну суму, а також іншу фінансову інформацію.

3. Участь в асоціації: більшість активних компаній є учасниками однієї з професійних асоціацій.

4. Ринковий рівень цін: слід бути обережним, якщо лізингова компанія пропонує в лізинг майно за цінами, які істотно нижчі за ринкові. Це може свідчити про те, що компанія використовує непрозорі схеми роботи з клієнтами або не має наміру передати клієнтові майно.

5. Здійснення будь-якого платежу тільки після підписання договору, а не до нього: «справжня» лізингова компанія ніколи не вимагатиме від клієнта зробити платіж до укладення договору. Спочатку клієнту завжди дають можливість ознайомитися з договором, обговорити його деталі та лише потім підписати. Тільки після підписання договору клієнту необхідно буде здійснювати перші платежі (адміністративний платіж, перший лізинговий платіж тощо). Якщо ж клієнту пропонують «сплатити терміново, бо акція діє лише до кінця дня» або «сплатити за консультаційні послуги», то, найімовірніше, клієнт має справу з фінансовими шахраями, які хочуть взяти в нього гроші без наміру передати йому майно.

ПЕРЕВІРТЕ СЕБЕ

Що таке лізинг і які основні фінансові умови лізингу?

На що слід звертати увагу під час вибору лізингодавця?